消息面:据财联社报道SK海力士纽约上市的最终发行价将于周四敲定,股票将于本周五正式挂牌交易。

▲ 淘股吧题材掘金

一SK海力士概念全景

━━━

▲ SK海力士概念全景

SK海力士周五美股上市

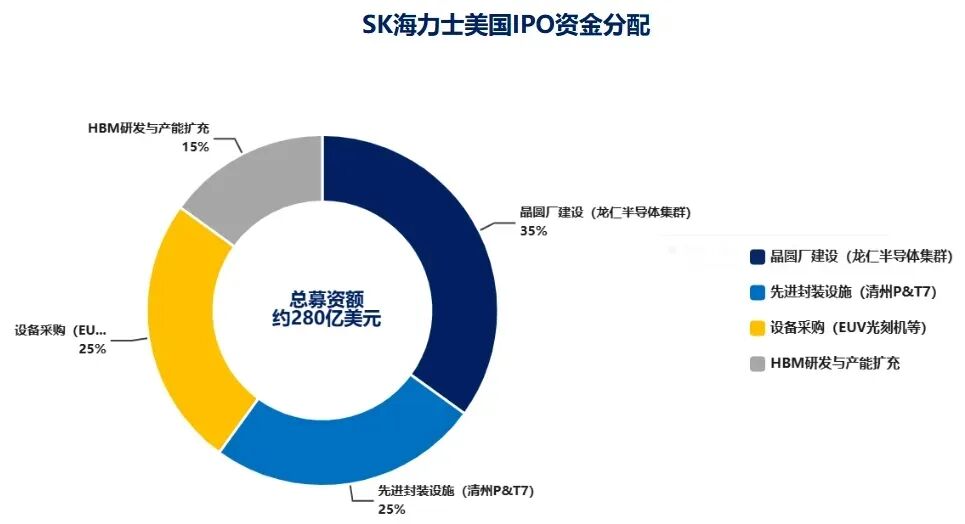

2026年7月,SK海力士赴美上市成为全球资本市场焦点。据监管文件,SK海力士将于7月6日启动约280亿美元的美国上市计划,在纳斯达克通过存托凭证(ADR)发行1779万股新股。每10份ADR代表1股普通股,最终发行价将于7月9日(周四)敲定,7月10日(周五)正式挂牌交易。此次发行预计位列全球史上第二大新股发行,仅次于SpaceX上月创纪录的857亿美元IPO。募资将主要投向龙仁半导体集群首座晶圆厂、清州P&T7先进封装设施、设备采购及HBM相关研发与产能扩充。

▲ 赴美上市信息

今年以来,随着AI热潮下存储芯片需求激增,该股已累计飙升约240%。作为全球AI繁荣的最大受益者之一,SK海力士的股价表现优于其主要竞争对手三星电子和美光。

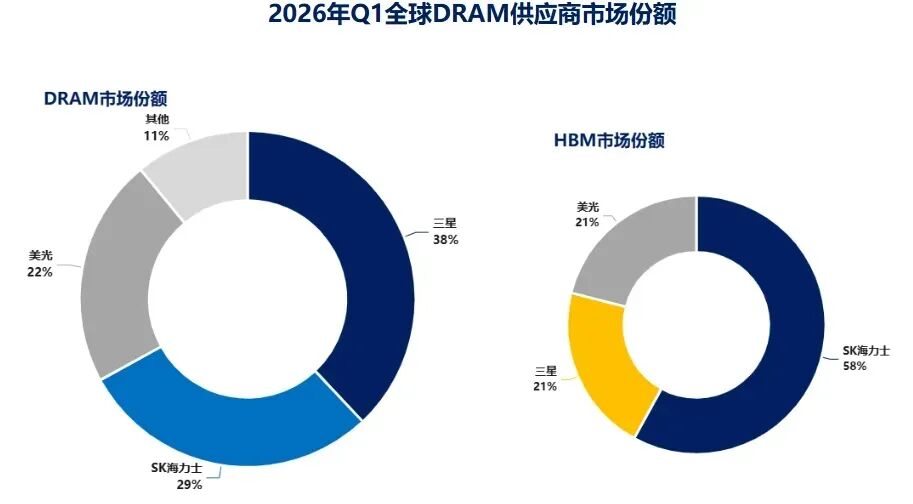

2026年第一季度DRAM市场:三星以38%市占率居首,SK海力士29%紧随其后,美光22%位列第三。Counterpoint Research数据显示,三星自2025年第四季度起重夺领先地位,与SK海力士的差距从4个百分点扩大至9个百分点。三大原厂合计掌握约89%的市场份额。在HBM细分市场,SK海力士以58%的份额保持绝对领先,三星与美光各占21%。

▲ DRAM市场竞争格局

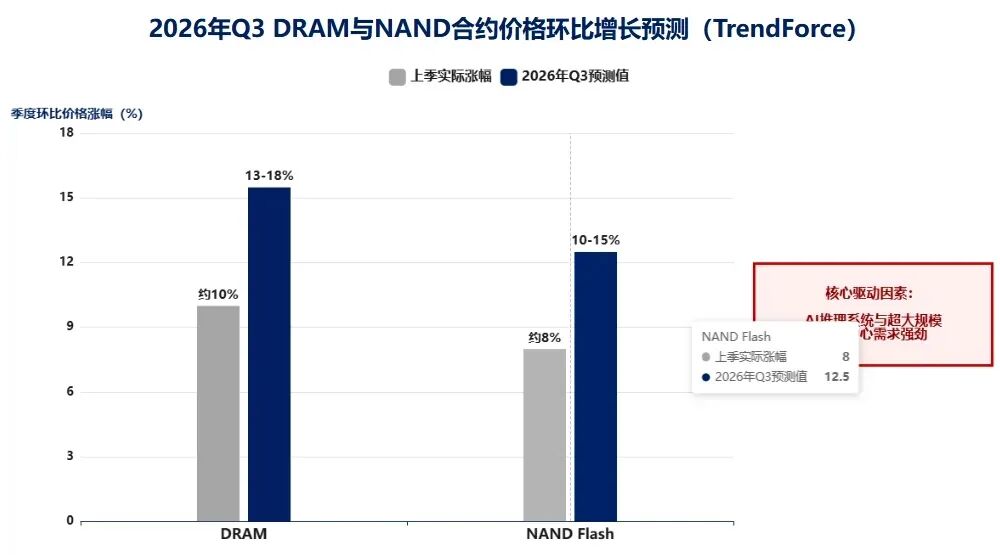

2026年全球DRAM市场规模预计达1961亿美元,在AI驱动的结构性繁荣周期中呈现“量增价涨”态势。TrendForce集邦咨询预测,2026年第三季度传统DRAM合约价格将环比上涨13%至18%,NAND Flash合约价格环比上涨10%至15%,AI推理系统与超大规模数据中心需求是核心驱动力。

▲ 全球DRAM市场规模

存储技术路线对比

▲ 存储技术路线对比(一)

▲ 存储技术路线对比(二)

◆ ◆ ◆

二上游环节拆解——材料与设备

━━━

前驱体与电子特气

High-K前驱体是DRAM电容介质层制造的核心材料,SK海力士HBM4前驱体供应链高度集中。雅克科技通过韩国子公司UP Chemical,是国内唯一同时进入SK海力士、三星、美光三大HBM供应链的前驱体供应商。该公司是SK海力士HBM4介电层前驱体的独家认证供应商,HBM前驱体采购占海力士份额60%以上。雅克科技宜兴半导体前驱体二期改建项目于2026年6月进入投产爬坡阶段。全球HBM前驱体市场由德国默克、日本信越化学与雅克科技三分天下,三者合计占据超80%市场份额。

▲ 前驱体与电子特气

原子层沉积(ALD)是High-K前驱体成膜的核心工艺。ALD通过自限性表面反应实现单原子层精度的薄膜沉积,厚度控制精度达0.1nm。High-K前驱体(如锆基/铪基)在ALD腔体中依次经历前驱体脉冲、吹扫、反应物脉冲、吹扫的循环过程,每个循环沉积约0.1nm薄膜。HBM4对介质层均匀性的严苛要求使ALD成为不可替代的工艺环节。

▲ ALD原子层沉积工艺

靶材与湿电子化学品

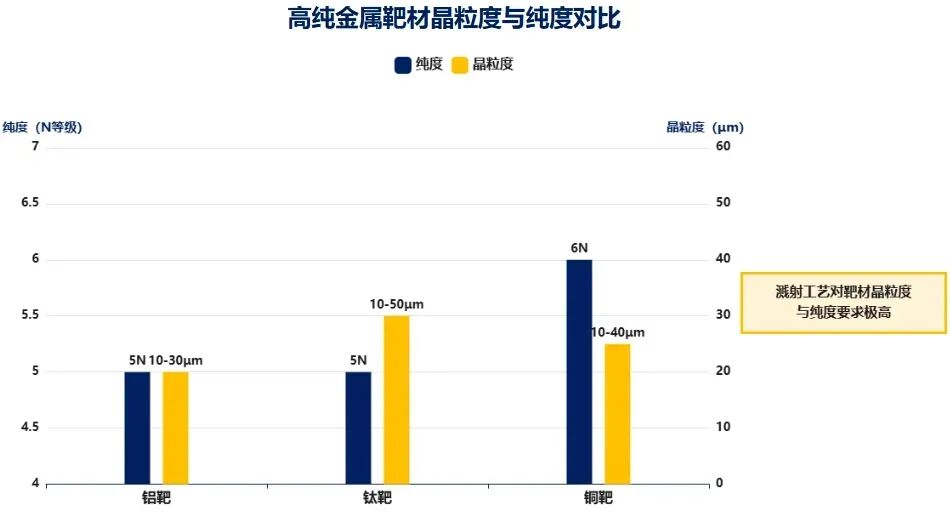

高纯金属靶材在晶圆金属化中的溅射工艺直接影响芯片良率与性能。溅射过程中,靶材纯度(通常要求5N至6N级)和晶粒度分布决定薄膜的均匀性与台阶覆盖能力。晶粒尺寸过大会导致溅射速率波动和薄膜粗糙度增加;晶粒尺寸过小则可能引入过多晶界,影响薄膜电学性能。晶粒度控制在10-50μm区间是主流工艺标准。

▲ 靶材与湿电子化学品

掩膜版与制造设备

光掩膜版是DRAM图形转移的核心环节,EUV掩膜版的缺陷控制是1b节点以下制程的关键难点。掩膜版上的图形通过光刻机投影至晶圆表面,其线宽精度和缺陷密度直接决定芯片的良率上限。

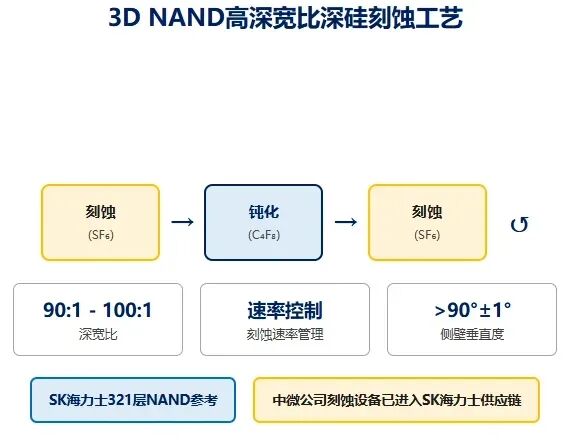

中微公司与北方华创已进入SK海力士供应链。中微公司的介质刻蚀设备及TSV深硅刻蚀设备是HBM多层堆叠通孔制造的关键装备,已通过SK海力士认证。北方华创的PVD薄膜沉积、清洗、氧化炉等全平台设备也已进入SK海力士供应链。SK海力士正全力推进扩产,规划五年内晶圆产能翻倍、2034年扩至三倍,2026年资本支出将大幅高于去年。

▲ 掩膜版与制造设备

◆ ◆ ◆

三中游环节拆解——核心制造

━━━

SK海力士DRAM晶圆制造

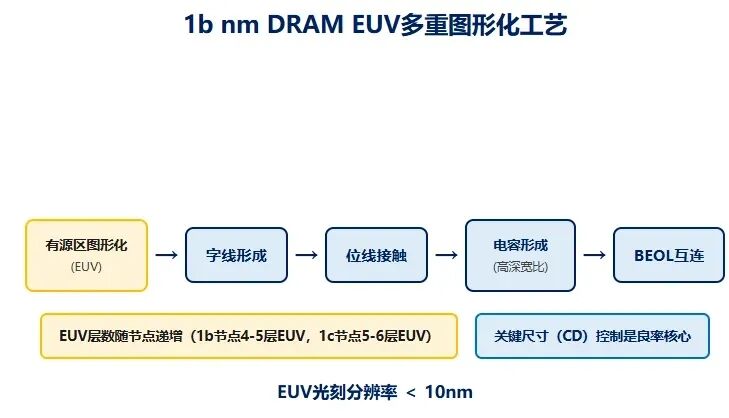

SK海力士1b nm DRAM已进入量产阶段,EUV光刻使用层数持续增加。1b nm节点DRAM的制造流程涉及EUV多重曝光、高深宽比电容刻蚀、金属填充等核心工序。EUV光刻的引入使图形化步骤减少,但掩膜版成本和光刻胶敏感性成为新的工艺挑战。SK海力士的HBM产品以10纳米级第五代(1b)DRAM为基础。

▲ SK海力士DRAM晶圆制造

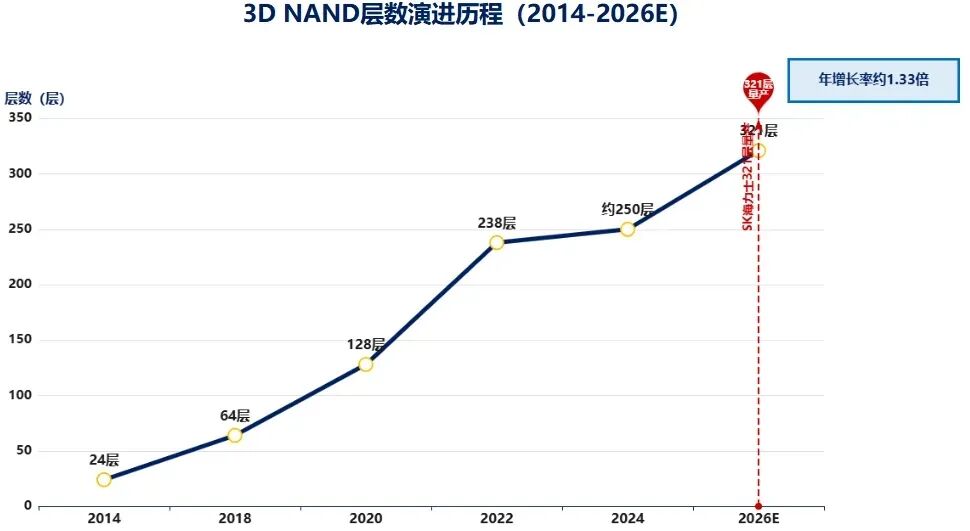

3D NAND方面,SK海力士已推出面向AI服务器的321层超高密度NAND闪存。3D NAND制造涉及交替沉积数百层氮化硅/氧化硅薄膜、阶梯状刻蚀和栅极替换等复杂流程,堆叠层数从2014年的24层演进至2026年的300+层,年均增速约1.33倍。

▲ 3D NAND制造

HBM核心制造:堆叠与封装

HBM通过TSV硅通孔与微凸点实现多层DRAM芯片的垂直堆叠,是AI算力的核心存储底座。2026年HBM市场总出货量预计突破300亿Gb,市场规模增长58%至546亿美元,占DRAM市场近四成。尽管三星、SK海力士、美光已将70%的新增产线倾斜至HBM,产能缺口依然高达50%-60%。

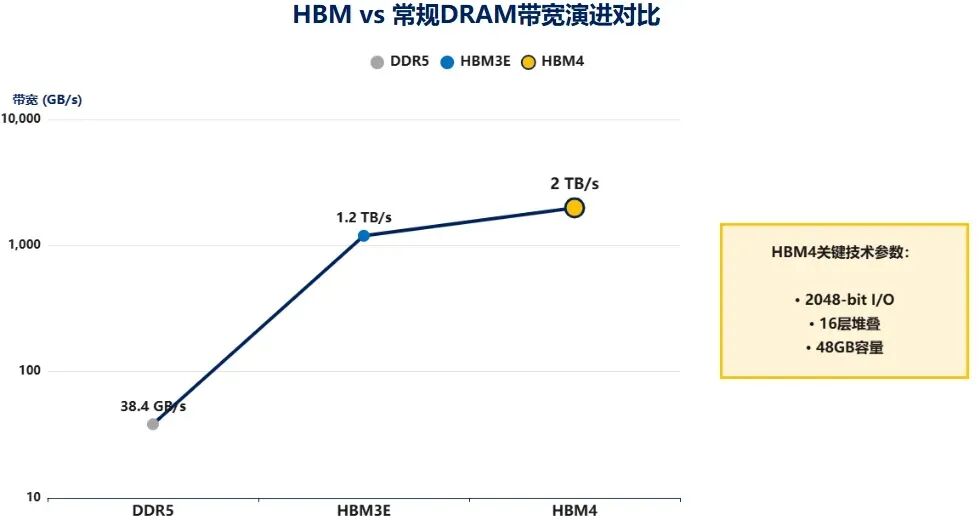

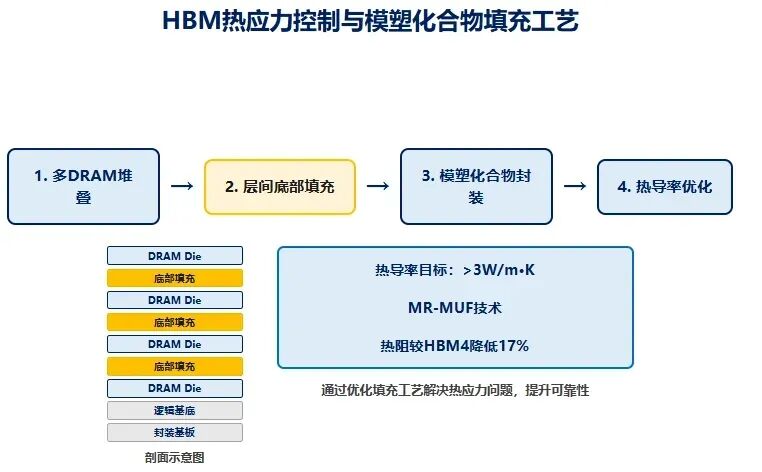

SK海力士在HBM技术演进中保持领先。公司已向主要客户交付12层HBM4E样品,采用先进MR-MUF(批量回流模制底部填充)工艺实现48GB容量,热阻较HBM4降低约17%。在CES 2026上,SK海力士展出了全球首款16层HBM4样品,单堆栈容量提升至48GB。HBM4位宽升级至2048bit、单栈带宽迈向2TB/s。

▲ HBM堆叠与封装

HBM热应力控制与塑封料填充是封装环节的核心工程难点。多层DRAM die堆叠产生的热膨胀失配和局部热点效应,需要通过优化塑封料的热导率(目标>3W/m·K)和填充工艺参数来控制。MR-MUF工艺在单次回流焊中完成多层芯片垂直互连与底部填充,可有效降低热阻约17%。

▲ MR-MUF封装工艺

◆ ◆ ◆

四下游环节拆解——封测与代理

━━━

封装测试

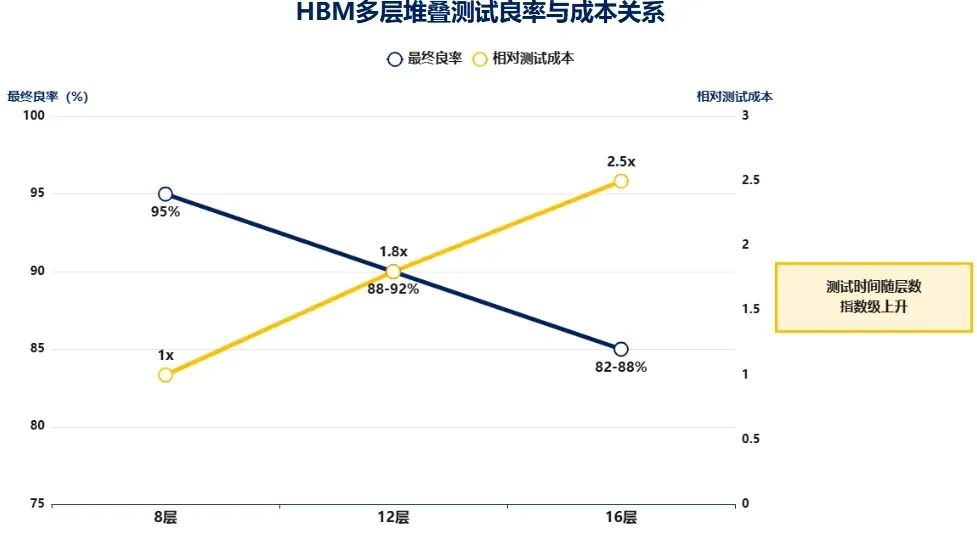

HBM多层堆叠测试是决定最终良率的关键环节。每层DRAM die在堆叠前需经过晶圆级测试(WLT),堆叠后需进行TSV连通性测试、功能测试和老化测试。随着堆叠层数从8层增至12层乃至16层,单颗HBM的测试时间与成本呈指数级上升。太极实业等封测企业在HBM多层测试、重布线(RDL)及老化测试中承担工程功能。

▲ 封装测试

代理商与分销体系

香农芯创是SK海力士在国内企业级存储领域的授权代理商。香农芯创约70%的收入来自代理SK海力士存储产品销售。授权分销商在产业链中承担着供应链缓冲、资金垫付和技术支持等多重功能,是半导体元器件从原厂流向终端客户的重要通道。

▲ 代理商与分销体系

◆ ◆ ◆

五SK海力士概念相关重要公司梳理

━━━

▲ SK海力士概念相关重要公司梳理

点分享

点点赞

点在看

资讯来源:微信公众号