2026年上半年收官。回顾这半年,A股市场的表现用一句话概括就是——呈现出少数赢家格局。这篇具体从个股、行业、指数三个层面复盘今年上半年的市场特征。

一、个股视角:三成涨,七成跌

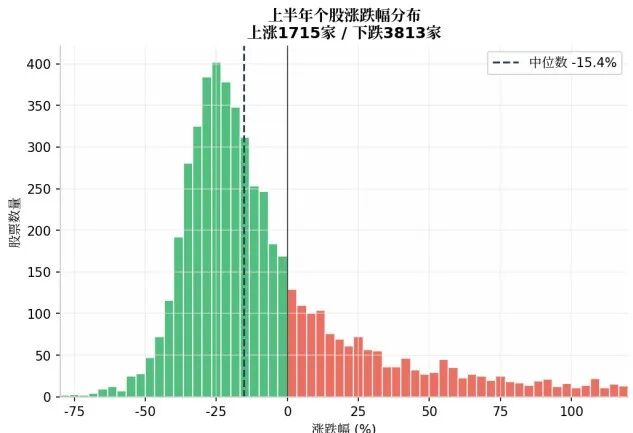

全市场5532只个股,上半年上涨1715只(占比31%),下跌3813只(占比69%)。全A涨跌幅中位数为-15.44%,意味着超过一半的个股跌幅超过15%。平均数为+4.47%,平均数被少数暴涨个股大幅拉高。

实际统计显示,约90%的个股涨跌幅落在-60%到+69%的区间内,跨度超过120个百分点。涨跌幅主要集中在-30%至0%区间,右侧的长尾则是少数翻倍的个股。

图1:上半年个股涨跌幅分布

二、行业视角:同样三成涨,七成跌

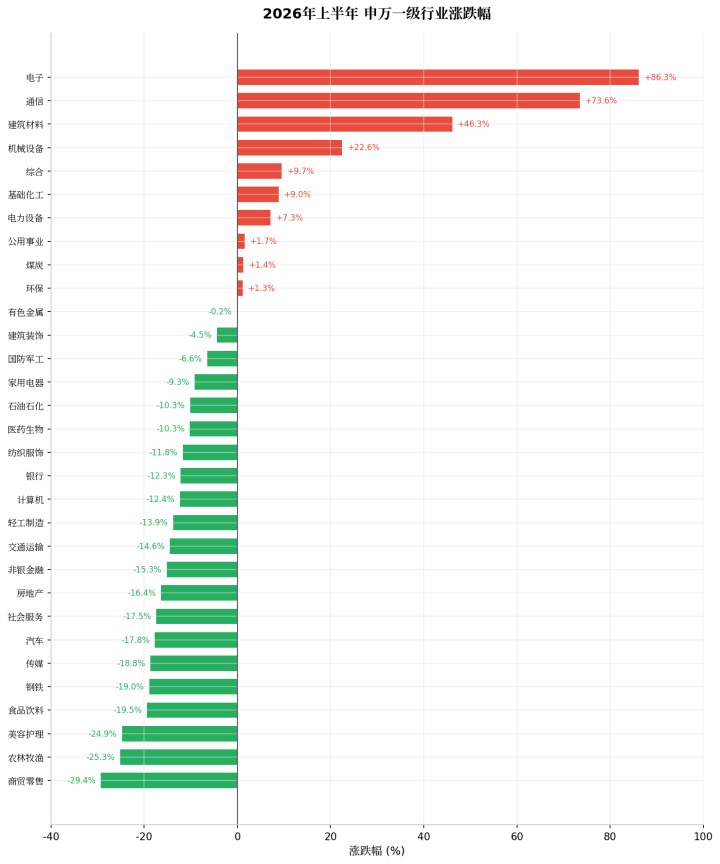

从申万一级行业看,上半年仅10个行业收涨,21个行业收跌。电子(+86.29%)和通信(+73.59%)是涨幅超过70%的两个行业,建筑材料(+46.26%)和机械设备(+22.60%)紧随其后。

与科技线的火热形成鲜明对比的是,消费类板块几乎全线下跌。商贸零售(-29.42%)、农林牧渔(-25.26%)、美容护理(-24.86%)、食品饮料(-19.52%)领跌。

传统防御属性的银行(-12.27%)和非银金融(-15.26%),上半年也未能提供正收益。

图2:2026年上半年申万一级行业涨跌幅排名

三、指数视角:主要宽基指数上涨

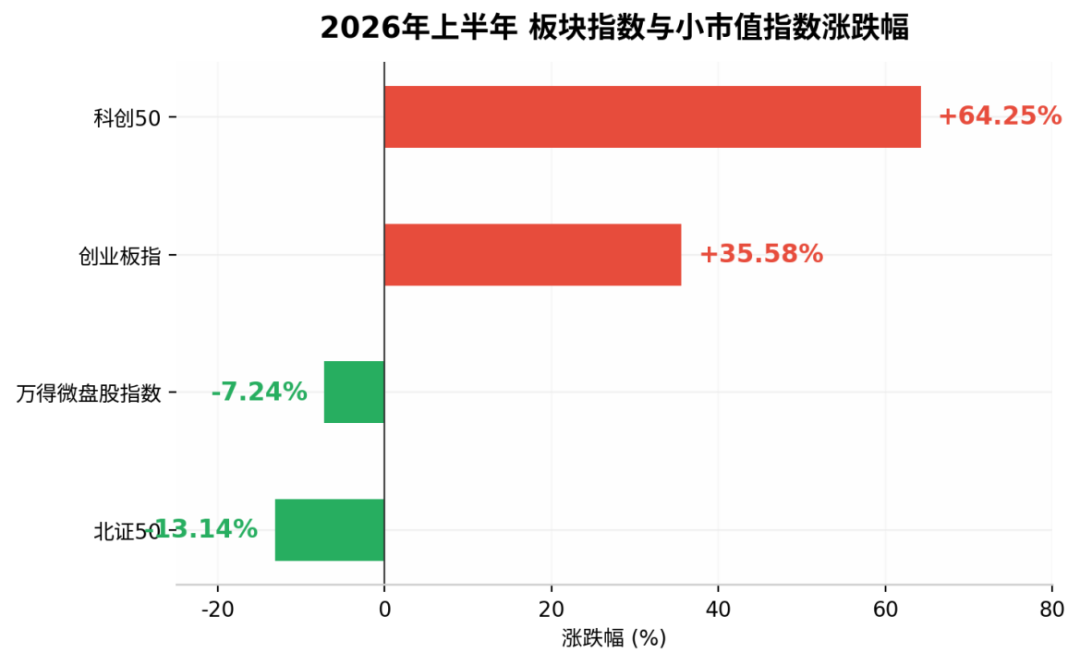

与个股普遍下跌的结果不同,主要指数上半年走势分化极为显著。涨幅最大的科创50(+64.25%)与跌幅最大的北证50(-13.14%),首尾差距超过77个百分点。

我们根据成分股构成特征与行业分布属性,将主要指数严格划分为两类,分别审视其涨跌归因。

第一类:跨市场宽基指数

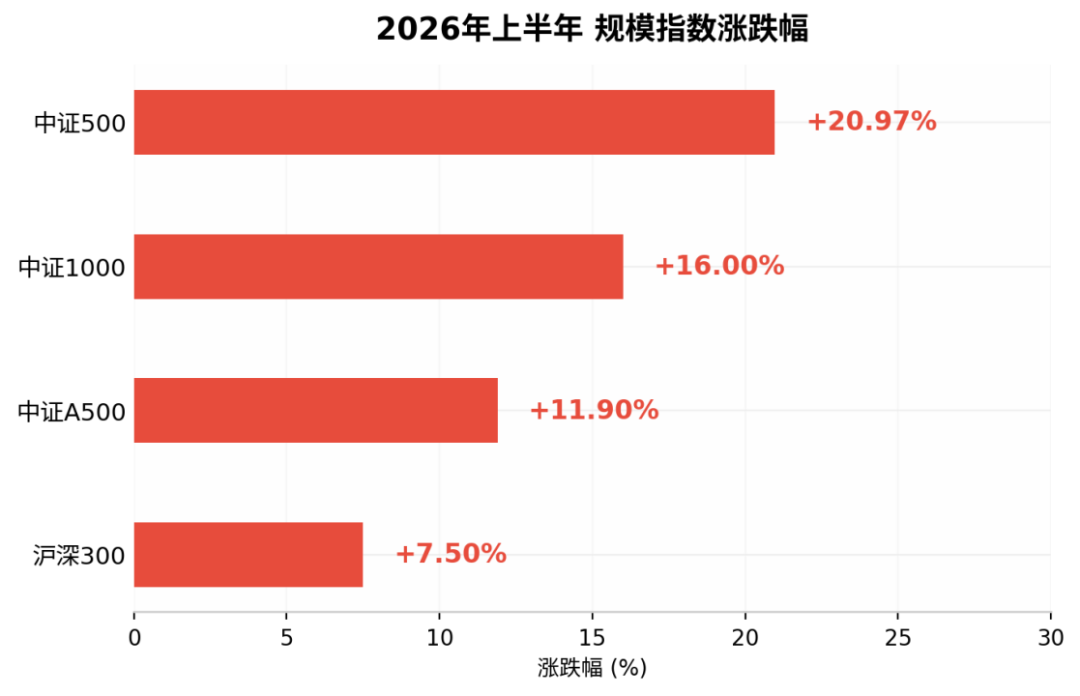

此类指数包括沪深300、中证A500、中证500、中证1000。其共同特征是:成分股横跨多个国民经济行业,按市值分层抽样,单一行业与单一个股权重受编制规则约束,旨在综合反映某一市值区间的整体景气度。中证500以+20.97%的涨幅领跑该类。

图3:2026年上半年主要宽基指数涨跌幅

图3:2026年上半年主要宽基指数涨跌幅

第二类:主题/风格型指数

包括科创50、创业板指、北证50、万得微盘股指数。其共同特征是:成分股高度集中于特定赛道(如半导体、新能源)或极端小市值,导致指数走势极易被少数个股或者行业影响,呈现高贝塔、高波动特性。上半年科创50和北证50两者相差77个百分点,反映出该类型指数缺乏行业分散或者特征分散带来的风险缓冲。一旦产业政策、流动性环境或市场风格发生转向,这类指数将面临较大风险。

图4:2026年上半年主要风格指数涨跌幅

具体到解释上半年指数的表现,得回到最根本的指数规则。

国内主要宽基指数(沪深300、中证500、科创50等)主要采用下面的计算公式:

第一,指数编制提升龙头权重。

根据编制规则,指数通常在每年6月和12月的第二个星期五收盘后进行成分股调整。6月上半月,指数仍以调仓前的旧权重运行;下半月新权重生效后,新的结构开始作用于市场。本次调整有一个关键特征:调样前,电子、通信等硬科技板块龙头股价已大幅上涨,自由流通市值急剧膨胀。当指数按照“过去一年日均自由流通市值”排序来筛选和加权时,这些前期涨幅巨大的股票,在调仓时点被赋予了更高的权重。

也就是说,指数在6月中旬本身就完成了一次结构上的倾斜,被动提高了已涨龙头的权重占比。

第二,强者恒强进一步放大效应。

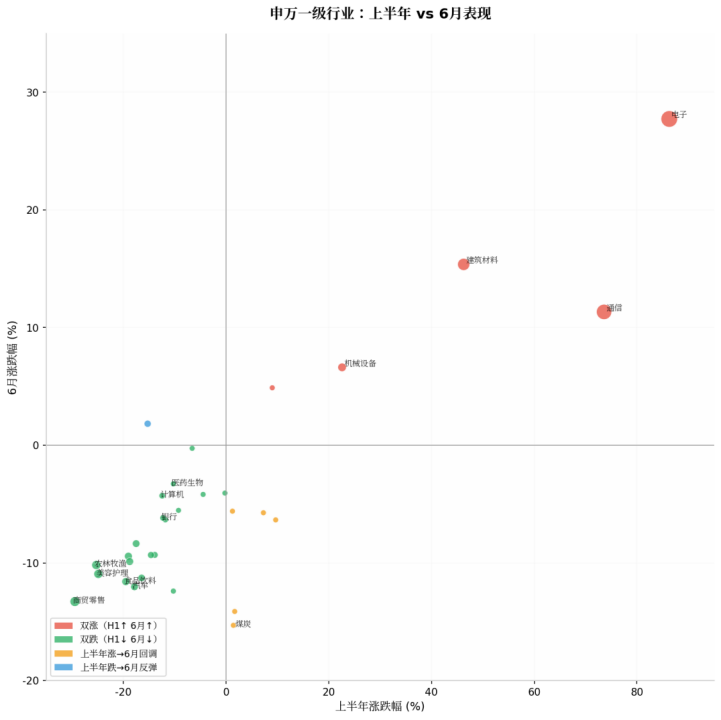

调仓完成后,公式中的分子和分母开始作用于新的权重结构。6月份,市场分化走向极致——全月仅1411只个股上涨(25.5%),电子、通信、建筑材料、机械设备4个行业实现了“上半年涨、6月也涨”的双涨格局。商贸零售、食品饮料、传媒、银行、房地产陷入了“上半年跌、6月也跌”的双跌格局。

图5:申万一级行业上半年与6月表现对比

在两次调整之间除数相对稳定的前提下,

权重已被调高的硬科技龙头继续上涨→ 自由流通市值进一步膨胀 → 在分子中的占比继续被动提升;

消费、地产等弱势板块继续下跌→ 市值缩水 → 占比被动下降 → 对指数的拖累越来越微弱。

这就形成了一组清晰的因果链:前期市值大→指数编制时被赋予高权重→ 6月强者恒强行情下贡献被放大。多数个股的下跌对指数的拖累被科技龙头的强势上涨所覆盖。

以上就是2026年上半年A股指数的统计观察。

数据来源:Wind |统计区间:2026.1.1-2026.6.30

【风险提示】

注:本资料仅供符合我国《私募投资基金监督管理暂行办法》规定的合格投资者参考。我们将尽最大努力保证本资料所载信息来源可靠,但对这些信息真实性、及时性、完整性或该等信息的更新不做任何保证,并有权随时调整资料内容。过往历史业绩不代表未来。

市场有风险,投资需谨慎

资讯来源:微信公众号