「安全边际是对无知的尊重。我们无法精确预测未来,所以价格要足够便宜,去弥补认知的不完整。」

——李录

相信近几年重仓A股、港股“价值股”的“老登”朋友们,情绪都会不太好。

尤其看看纳斯达克十年四倍的走势图,再看着自己两年前重仓、至今没怎么动的中概。很容易问出这样的问题:「是不是我一开始就买错了市场?」

这个问题,我思考了很多年。上一篇《纳指10年年化复利18%,为何靠它发财者寥寥?》的时候,评论区就有人接着追问:那我把A股全清了、换成纳指,是不是就对了?

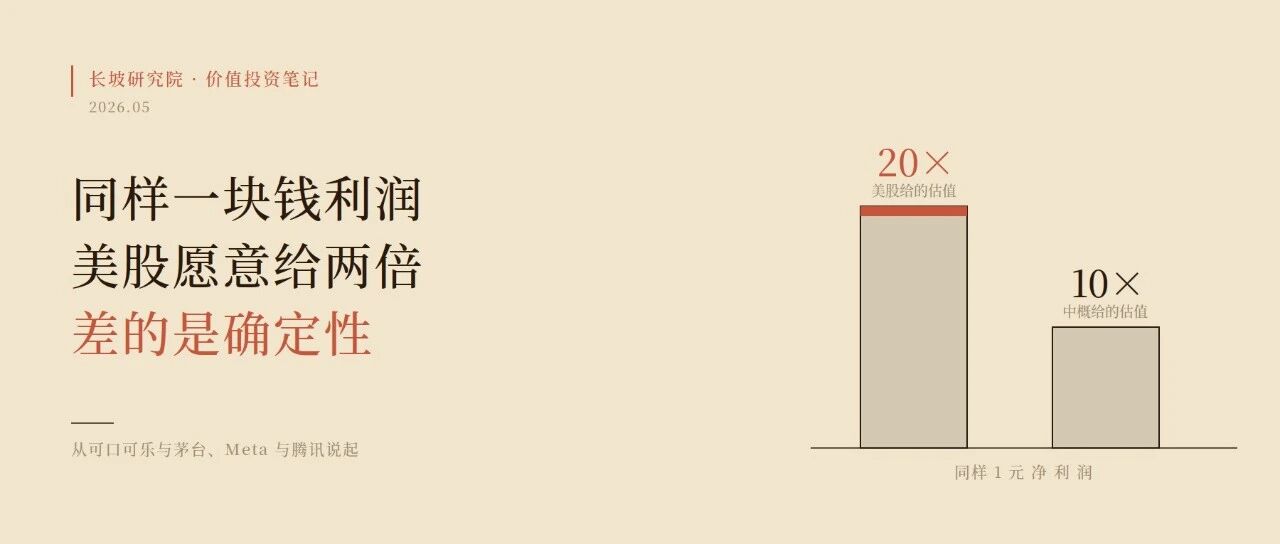

先别急着换。我们把这个情绪,翻译成一个更冷静、也更值钱的问题——同样一块钱,凭什么差两倍,同样是印钞机,同样赚到一块钱的净利润,为什么美股市场愿意给20-30倍的市盈率,而不少中概公司常年只值十几倍,甚至个位数?

你可能脱口而出:美股泡沫呗,中概便宜呗。

其实没这么简单。如果只是「便宜」,那价值投资者应该闭着眼睛往中概里冲才对。可现实是,很多聪明钱一边承认中概便宜,一边就是不给它更高的估值。这中间一定有它们在定价、而我们容易忽略的东西。

回到第一性原理:一家公司的股价,本质是它未来自由现金流的折现。所以估值的差异,从来不是「贵」和「便宜」的差异,而是市场对三件事判断的差异——这一块钱利润,能持续多久?有多少能真正落到股东口袋里?确定性有多高?

这篇文章准备抛开公司标的基本面外,还有哪些原因影响了公司估值:第一层是这块钱赚到后的返还意愿,第二层行业监管对你赚到钱的态度,最后一层则是宏观系统。

我先从两对中美公司案例说起。

先说内因,也就是管理层股东回报意愿。

可口可乐的生意,一句话——把糖水装进瓶子,靠一个卖了一百多年的品牌心智和铺遍全球的渠道,收全世界的钱。说实话,论生意的「体质」,它是不如茅台的。茅台的毛利率九成以上、净利率五成以上,提价权碾压可乐,账上还几乎没有有息负债。

但你去看两家怎么对待赚来的钱,故事就反过来了。

可口可乐几十年如一日,把净利润几乎百分之百通过分红加回购还给股东,股息率长期稳在百分之三左右,甚至不惜借低息债去回购。它和麦当劳、苹果、Costco一样,是全球养老金、保险资金的压舱石。

茅台呢?一门更好的生意,账上却常年趴着数百亿现金,收着近乎为零的活期利息。分红率不算低,但巨额留存收益躺在银行里,本身就在拉低整体的资本投入产出比(ROIC)。回购?刚刚象征性地起了个头,离真正有意义的大规模回购,还差得远。

一家公司账上的钱,如果达不到10%的 ROIC,基本就是在糟蹋股东的钱。所以同样一块钱利润,可口可乐基本上都还给你,茅台是闷在账上替你收活期。市场不傻,它会为「还给你」的那一块钱,标一个更高的价。还可以参考《寒王提示高估风险,为何英伟达前瞻市盈率才20倍,还要准备拿50%利润回购?》

这是估值差的第一层。但也是最容易修复的一层——茅台哪天真想明白了,开始像苹果那样做股东回报,它今天就不会是这个价。人总会进步,只是需要时间。我相信它会想明白的。

再聊聊中观行业监管确定性。

Meta 和腾讯,几乎是镜像的一对:同样是社交帝国,同样靠广告和线上业务当现金牛,同样手里攥着一大把投资资产,同样受益于 AI 提升广告效果。

可市场给的估值差了一大截:目前,Meta 的一块钱利润,市场给到二十倍出头;腾讯长期只给十几倍。

那腾讯差在哪?不是生意差。要论社交护城河,微信一点不比 Facebook 弱,甚至生态更深。从管理层决策质量看,Meta 花钱大手大脚,反而不如腾讯稳妥。差的,是市场对「腾讯这一块钱利润的确定性」打了折。关于「监管确定性」我们看看现实案例,你立刻就懂了——腾讯与谷歌的反垄断案。

2024 年 8 月,美国联邦法官梅塔判定谷歌在搜索市场构成非法垄断。在很多人的直觉里,这简直是天塌了:一家占了公司大半利润的核心业务被判违法,搁在别处,股价该腰斩了吧?

但后来的救济方案,出乎大多数人意料。2025 年 9 月,法院驳回了司法部最激进的诉求——没有拆分 Chrome、没有拆分安卓,只是:禁止独家默认协议、向合格竞争对手分享部分搜索数据,为期六年。法官甚至直接写道,司法部「要求过度了」。

消息一出,谷歌(还有躺着收谷歌默认搜索费的苹果)股价不跌反涨。而且这还没完——谷歌还能上诉,一路打到最高法院,整个流程要走到 2027、2028 年。

这就是李录敢 40%重仓谷歌的另一份底气(参考《6年浮盈4倍:李录投资谷歌全复盘》)。不是因为谷歌不会被监管,而是因为美国给的是一条可预期的协调路径:你违法,我判你,但救济要与过错相称、要经过完整的对抗式庭审、还能层层上诉。哪怕是最坏的结果,也是可知的、可定价的、有边界的。用李录自己的话说,他要去那些「制度能激发人性潜能」的地方投资——制度的可预期,本身就是一种确定性。

再对照 2021 年的「Double减」:一张A4下来,线下学科培训几乎全面关停,新东方市值掉了九成、好未来掉了九成五,好未来的总收入从四十五亿美元直接砍到十亿。没有协商、没有预期、没有任何救济余地。

同样是「监管风险」,一个是能大致算得出来的账,一个是算不出来的悬念。资本会为前者的确定性付溢价,会对后者的不确定性打折扣——这是 Meta 和腾讯那道估值差里难以明算,却必须接受的一块。

苹果的一块钱利润,市场相信它大概率还能持续很多年,十年、二十年都有可能,所以敢给高估值。而很多中概公司的一块钱利润,投资者会多问一句:这门生意,会不会哪天遇到一个你我都算不准、又没处说理的变量?只要有这个「多问一句」,估值就得打折,安全边际就得更高。

可乐/茅台讲的是「钱还不还你」,Meta/腾讯讲的是「监管确定性」。再往后退一步,会发现这两层背后,是一台更大的宏观机器。

美股整体的优质,从来不是「美国公司天生更聪明」这种神话,而是它形成了一套让好公司持续变好的正反馈系统。 这套系统由几个齿轮咬合而成:

第一个齿轮,是一批真正全球化的公司。 苹果、微软、谷歌、Visa、Costco……它们不是只在美国赚钱,而是在全球范围获取用户、品牌、技术和利润。全球市场扩大收入边界,品牌和技术形成复利,高利润又带来再投资能力——强者被不断放大。

落到数据上,标普500大约四成收入来自美国以外,某一个国家衰退,对它们只是「摊薄」;而绝大多数中概公司的营收几乎百分之百绑定中国宏观周期,和单一经济体强共振,天然波动更大。

第二个齿轮,是成熟的外部约束。 严格的信息披露、集体诉讼、做空机制、机构投资者、分析师体系,还有真能落地的退市惩罚。这套东西并不完美,也有泡沫和欺诈,但它长期的作用是:好公司更容易被长期资金支持,坏公司更容易被市场惩罚。一个市场最重要的功能,从来不是让所有公司都涨,而是持续地把好公司和坏公司分开。

第三个齿轮,是美元的「重力」和被动资金。 美元是全球储备货币,各国央行、主权基金、养老金天生就要配置美元资产,美股是这个体系里最深的池子。加上 401k、个人养老金账户每个月雷打不动地定投,形成刚性的被动买盘——这是美股「慢牛、低波」最容易被忽略的资金地基。

第四个齿轮,是指数本身的新陈代谢。 很多人以为买纳指是买一百家固定的公司,其实是买「美国最强一百家的动态集合」。严格的纳入和剔除规则,让退步的自动出局、领先的权重上升——指数替你完成了最残酷的换股。你买的从来不是一百家公司,是「持续优胜劣汰」这个机制本身。参考《《纳指十年年化复利十八个点,为何靠它发财的人寥寥无几》》。

再叠加上前面说的股东回报文化,你就明白了:美股的溢价,是这台「筛选 + 放大」的机器,用几十年一点点挣出来的。把 A 股也拉进来:这不是国家排序,是机制排序。

聊到这,很多人脑子里已经默默排好了一条鄙视链:美股最好、港股中概其次、A 股垫底!

实际上,这不是国家排序,是机制排序。 我们比的不是「哪国公司更聪明」,而是三套资本市场系统,谁那台「筛选机」更强。

中概相对优质,不在于制度比美股强,而在于「样本」比 A 股更集中。 能跑到海外上市、接受全球资本定价和做空机构审视的中国公司,本身就先过了一道筛子。阿里、腾讯、拼多多这批公司,大多是在最残酷的用户、流量、组织、商业模式竞争里厮杀出来的,不是靠审批保护、也不是靠讲故事活下来的。它们恰好覆盖了中国过去二十年最有活力的那部分创新——互联网、平台、出海、消费。所以中概不是「制度更好」,是「筛选层级更高」。

A 股整体偏弱,弱的也不是企业家,而是那台筛选机本身还不够硬。 A 股当然有茅台、海油、神华、宁德、比亚迪、迈瑞、福耀这样的好公司。但整体上,上市公司数量太多、质量太散,真正长期高 ROIC、强现金流、尊重股东的比例并不高。

原因是几层叠加的:融资导向常常压过回报导向(上市是为了融资,而非长期回馈股东);退市和惩罚长期偏弱(壳有价值、炒作反复,差公司淘汰不掉,就会稀释好公司);散户结构让市场短期化(按题材、按情绪、按资金博弈定价,而不是按十年现金流定价,管理层于是发现「讲故事」比「做自由现金流」见效快);再加上国企、周期、政策依赖型公司占比高,它们的使命里承担了产业、就业、地方财政等多重目标,股东回报不一定排第一。

一句话概括这三层:美股强在制度和全球化,中概强在中国商业创新的出海样本,A 股弱在筛选机制和股东文化。

讲到这,你是不是已经觉得美股天生高贵、注定长牛了?

打住。我必须泼一盆冷水——美股不是一直被追捧的,它也当过被人人嫌弃、避之不及的「死尸」。

时间倒回四十多年前。1979 年 8 月 13 日,美国《商业周刊》的封面标题是《股票之死:通胀如何摧毁股市》。那不是标题党,是当时华尔街聪明人的普遍共识。

数据有多惨?从 1966 到 1982 这整整十七年,标普五百扣除通胀之后的真实回报,接近于零,甚至是负的。道琼斯指数 1973 年创下 1051 点的高点,之后不涨反跌,如果按购买力算,缩水了差不多一半。从 1968 年起算,股票年化只涨了 3.1%,而同期通胀率高达 6.5%——股票,跑不赢通胀。

结果是什么?1970 年以来,七百多万散户用脚投票,离开了股市。那时候资金追捧的是什么?是房地产、是黄金、是大宗商品——黄金在 1971 年之后涨了七倍多。股票?「那是老古董才玩的东西。」

听着耳熟吗?这几乎就是今天很多人看 A 股、看中概的心态。

后来的故事我们都知道了。沃尔克 1979 年接手美联储,用两轮硬着陆的衰退,把通胀死死摁了下去。而那些在「股票之死」的哀嚎里,敢去接盘这具「死尸」的人——从 1982 年的低点算起,标普500含股息再投资的总回报,是接近七十倍。

所以你看,没有一个市场的溢价是天上掉下来的、也没有一个市场的溢价是永恒的。 美股今天的高估值,是它用几十年盈利确定性一点点挣回来的信任;但信任也可能在某个通胀、某个危机里被击穿。把「美股永远涨」当信仰,和当年把「股票已死」当信仰,是同一种病。

回到李录那句话:安全边际是对无知的尊重。

绕了一大圈,我们其实只讲清楚了一件事:那道让人焦虑的估值鸿沟,不是「美股贵、中概便宜」这么简单,而是市场在为「一块钱利润的质量与确定性」标出两种价。

可乐和茅台,差在「钱还不还你」;Meta 和腾讯,差在「监管确定性」;再退一步看,三个市场比的从来不是「哪国公司更聪明」,而是哪套系统更擅长「奖励好公司、淘汰坏公司」——这不是地域排序,是机制排序。而就连美股,也当过没人要的弃儿,溢价从来不是天上掉下来的。

看懂了「为什么会差」,下一个问题自然就来了:那我到底该怎么用这套认知去下单?美股、中概、A 股,各自最容易踩的坑是什么?手里的仓位又该怎么摆?

这些,留到下篇。我会讲三个市场各自「最致命的一种误判」,讲讲巴芒、段永平、李录配置框架的启示,还会亮出一把比「中美之争」更底层的尺子——它能解释,为什么 1982 年敢去接盘那具「死尸」的人,最后吃到了接近七十倍。

(下篇:《三个市场,三种致命的误判——以及一把更底层的尺子》)

想提前看中美龙头完整的估值差归因、以及近五年三张现金流对照表,可以进《正道投资花不完》知识星球翻看,还送读者知识星球,聊更多关于长期主义的投资思考。

风险提示:本文为商业逻辑与投资框架的探讨,所涉公司均为案例分析,不构成任何买卖建议。文中数据来自公开资料,可能存在偏差,请以公司正式披露为准。投资有风险,每个人的能力圈、风险承受力与资产结构都不同,请独立决策。

资讯来源:微信公众号