美股复盘

在因假期而缩短的一周里,股市继续上涨。标准普尔 500 指数上涨了 1.8%,纳斯达克综合指数上涨了 2.1%,道琼斯工业平均指数则上涨了 2.0%。道琼斯工业平均指数再次创下新的历史高点,迎来了自 2021 年以来最强劲的上半年度表现。标准普尔 500 指数和纳斯达克指数则延续了其在第二季度的强劲表现。尽管半导体股票的波动性仍然较高,但大型成长股的强劲表现、软件行业的整体繁荣以及金融行业的良好表现,都帮助抵消了芯片行业的疲软势头,从而保持了投资者的积极情绪。

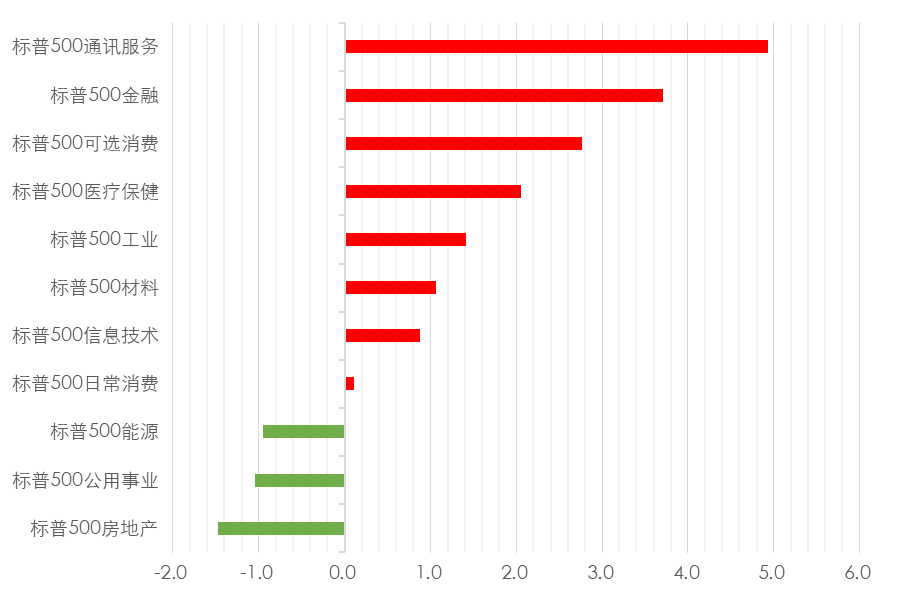

在上周大量资金重新流入市场之后,市场的投资重点又明显转向了那些增长最快的股票。Vanguard Mega Cap Growth ETF 上涨了 4.3%,其中 Alphabet、Apple、Microsoft、Meta Platforms、Tesla 和 Amazon 等公司的表现尤为出色。通信服务行业以 4.9%的涨幅成为本周表现最好的行业;而消费者可选消费品行业则上涨了 2.8%。随着投资者再次将资金投入许多大型科技股,这些股票也起到了重要的支撑作用。iShares Expanded Tech-Software ETF 上涨了 6.1%,有助于缓解半导体股票带来的负面影响。

半导体行业又经历了动荡的一周,这一情况进一步凸显了人工智能领域投资活动的选择性越来越强。PHLX 半导体指数下跌了 4.4%,不过这一跌幅掩盖了日常价格波动的剧烈程度。该行业在周初有所反弹,但在最后两个交易日里,由于投资者纷纷撤资于与内存相关的个股,该行业的涨幅又被抹去了。有报道称,苹果正在寻求从中国的长鑫存储科技购买内存芯片,这一消息对内存相关个股造成了沉重打击。尽管半导体行业出现下跌,但投资者仍然愿意在科技领域内进行资产配置的调整,而不是整体减少对科技行业的投资。软件行业以及几家市值巨大的科技股继续吸引着投资者的购买意愿。

尽管大盘股重新占据主导地位,但市场整体仍保持积极态势。金融行业上涨了 3.7%,表现强劲;医疗保健行业上涨 2.1%,工业行业上涨 1.4%,材料行业上涨 1.1%。能源行业

总体而言,这一周进一步体现了市场的韧性,尤其是在经历了极为强劲的第二季度之后。虽然半导体股票仍然存在较大的波动性,但由于大型科技股的表现依旧出色、软件行业表现强劲,以及多个周期性行业的良好表现,主要股指得以继续上涨。这表明,投资者仍然愿意在股票市场中进行资产配置的调整,而不会完全回避风险。

纳斯达克综合指数:本周至今上涨了 2.1% 道琼斯工业平均指数:本周至今上涨了 2.0% 标普 500 指数:本周至今上涨 1.8% 罗素 2000 指数:截至本周,跌幅为-0.4% 标准普尔中盘 400 指数:本周至今跌幅为-0.5%

Monday: 周一:

本周初,各大指数均实现了强劲上涨。在上周市场领涨股范围有所扩大的背景下,投资者再次将资金投入了那些规模最大的科技股中。标准普尔 500 指数上涨了 1.2%,纳斯达克综合指数上涨了 2.1%,道琼斯工业平均指数则上涨了 0.6%。Vanguard Mega Cap Growth ETF 的涨幅则达到了 2.6%。

上周,大型科技股在市场上有所退步,但本周又重新恢复了强势。其中, “七大巨头”中的五只股票股价上涨,使得以市值加权的标准普尔 500 指数表现优于按权重平均计算的标普 500 指数(上涨 0.2%)。道琼斯工业平均指数也因最近加入了 Alphabet 股票而受益。Alphabet股票的股价为 353.65 点,上涨了 16.26 点,涨幅为 4.82%。这一举措使得以价格加权的道琼斯工业平均指数更能反映大型科技股的上涨趋势。

通信服务行业(+3.1%)领涨,Alphabet A(GOOGL 353.65, +16.26, +4.82%)在作为道琼斯工业投资指数(DJIA)首个完整交易期后展现了坚实的领导力。此外,康卡斯特(CMCSA 24.22,+1.05,+4.53%)在宣布计划通过免税分拆将NBCUniversal和Sky分拆为独立上市公司后上涨,而Charter Comm(CHTR 146.17,+12.53,+9.38%)据彭博社报道称公司正与SpaceX(SPCX 164.06, +10.82, +7.06%)就移动电话合作伙伴进行讨论。然而,康卡斯特的消息对其他宽带和无线运营商影响较大,包括Verizon(VZ 44.10,-2.44,-5.24%)、T-Mobile US(TMUS 173.97,-8.71,-4.77%)和AT&T(T21.82,-0.90,-3.96%)。非必需消费品行业(+2.7%)也强劲上涨,其大型股成分股反弹。特斯拉(TSLA 411.84,+32.13,+8.46%)收复其50日移动平均线(405.03),亚马逊(AMZN 240.14,+7.45,+3.20%)受益于令人鼓舞的Prime Day销售数据。科技股在最终成为市场领先集团之前,经历了较大的盘中波动。半导体股从早期抛售中恢复,该抛售一度使PHLX半导体指数短暂下跌超过2%,随后收盘上涨3.8%。在有报道称苹果(AAPL 281.74,-2.04,-0.72%)寻求批准购买长鑫的内存芯片后,存储器早期走弱,最终引发广泛买入兴趣;而应用材料(AMAT 694.64, +67.80, +10.82%)、康宁(GLW 255.79, +34.74, +15.72%)及其他人工智能基础设施受益者则因三星和SK海力士的重大长期投资计划而反弹。康宁最终成为表现最好的标普500指数。软件股也推动了涨幅,iShares扩展科技软件行业ETF(IGV)上涨1.9%。

The information technology sector (+1.7%) finished among the market's leaders despite late-session weakness in Super Micro Computer (SMCI 28.15, -2.48, -8.10%), which declined after信息技术板块(+1.7%)仍位列市场领头羊之列,尽管超级微型计算机(SMCI 28.15,-2.48,-8.10%)在晚盘走弱,据彭博社报道,TW地区在调查英伟达芯片走私贸易的过程中,突袭了该公司的一个办公室。其他方面,工业(+0.8%)、医疗保健(+0.1%)和金融(+0.1%)等行业也均表现较高。材料板块(-1.9%)是当天表现最弱的板块,建筑材料股回撤了上周部分涨幅,Martin Marietta(MLM 581.23,-34.83,-5.65%)在宣布收购Lhoist北美后表现尤为疲软。

房地产板块(-0.7)也表现落后,而防御性消费品(-0.4%)和公用事业板块(-0.5%)表现不佳,投资者转向面向增长型股票。总体来看,今天的交易日标志着市场最大科技股在上周回撤后实现了令人信服的反弹。标普500指数和纳斯达克综合指数收复了上周跌幅的约一半,同时标普500指数也收复了其50日移动平均线(7,371点),该指数在周五交易日短暂下跌。美国国债在假期周开始时表现平淡,10年期国债收益率和短期期限首次自上周一以来收低,而长期债券表现优于市场,收盘略高于其持平水平。2年期国债收益率上调2个基点至4.11%,10年期国债收益率收于4.37%持平。没有值得关注的经济数据。

Tuesday: 星期二:

美股以强劲的表现结束了第二季度,半导体股的又一强劲交易日推动标普500指数(+0.8%)、纳斯达克综合指数(+1.5%)和道琼斯工业指数指数(+0.3%)上涨。道琼斯指数再次创下收盘新高,收录了道琼斯指数自2021年以来上半年最强劲的表现,也是标普500和纳斯达克综合指数自2020年以来的最佳季度表现。此外,标普500指数和纳斯达克指数几乎全部回调了上周的回调。半导体股再次领跑市场,PHLX半导体指数上涨3.9%,延续昨日的反弹。大型芯片制造商如先进微器件(AMD 580.91, +41.42, +7.68%)和英特尔(INTC 139.63, +7.91, +6.01%)的涨幅均显著提升,而Sandisk(SNDK 2273.73, +223.34, +10.89%)则带领内存股上涨,提升了信息技术行业(+2.6%),并强化了本周早些时候开始的巨头科技领先地位的回归。技术领导力不仅限于半导体领域,但其他领域的增长则更具选择性。先锋巨头成长ETF(+1.7%)再次强势上涨,苹果(AAPL 289.36,+7.62,+2.70%)和Microsoft(MSFT 373.02,+4.45,+1.21%)也为本周涨幅有所贡献。非必需消费品板块(+0.1%)收盘变化不大,特斯拉(TSLA 420.60、+8.76、+2.13%)的强势被其他领域疲软所抵消,而通信服务板块尽管Alphabet(GOOG 353.33、+2.05、+0.58%)表现稳健,收盘保持平稳。宽带和无线运营商持续疲软,包括Verizon(VZ 42.34,-1.76,-3.99%)和AT&T(T 20.69,-1.13,-5.18%),限制了该行业在康卡斯特本周早些时候宣布重组后上涨的步伐。在科技股之外,随着动力回归成长股,参与度较窄。工业板块(+1.4%)成为当日表现最佳股之一,电气设备公司又一次强劲表现,继续与半导体股同步走势。卡特彼勒(CAT 1064.90, +31.71, +3.07%)在道指成分股中也表现突出。市场广度相对平衡,涨跌股在纽约证券交易所和纳斯达克指数上几乎持平。即便如此,罗素2000指数(+0.5%)和标普中型股400指数(+0.6%)均表现可圈可观,表明尽管巨头科技股重新领导,更广泛的市场仍持续参与。此外,房地产板块(-2.2%)连续第二个交易日下跌,受数字房地产信托(DLR 179.58,-11.00,-5.77%)在宣布收购数据中心后大幅下跌所压。防御性消费品(-1.5%)、公用事业(-1.5%)和医疗保健(-1.3%)也表现滞后,投资者偏好市场中以增长为导向的领域。能源板块(-0.8%)收盘下跌,原油价格回落,投资者继续关注美伊最新一轮谈判的发展。总体来看,今天的交易会块强化了巨头科技股在上周短暂退居次席后重新夺回市场领导地位的事实。与此同时,小盘和中盘股的可称可观涨幅表明市场参与度的近期改善依然存在,使主要平均股能够几乎全部恢复上周的跌幅,而基础股的广度未出现实质性恶化。美国国债周二回落,6月和第二季度收益率均略高于上周低点。2年期国债收益率上涨3个基点至4.14%,10年期国债收益率上涨4个基点至4.42%。

回顾今天的数据:

4月FHFA房价指数-0.1%(市场预期0.2%);前值从0.1%上调至0.2% 4月标普Case-Shiller房价指数1.1%(市场预期0.9%);之前的指数从0.8%上调至0.9% 6月芝加哥PMI 56.7(市场预期60.0);之前 62.7 6月消费者信心指数91.2(市场预期94.2);前值从93.1调整为90.6 报告的关键结论是,6月的增长是在5月数据被下调之后,因此随着预期指数仍低于传统上预示衰退即将到来的水平,信心仍保持一定的谨慎。 五月 JOLTS - 职位空缺 759.4 万;前值的从761.8万修正为758.5万

Wednesday: 星期三:

股市在第三季度开局相对平静,继股价强劲的第二季度之后。标普500指数(-0.2%)和纳斯达克综合指数(-0.7%)在回弹前涨幅后小幅下跌,而道琼斯指数在触及盘中历史新高后收盘持平。尽管半导体股大幅回调,指数上的跌幅出人意料地受控,其他几家大型科技股的强势表现以及更广泛的市场也缓解了下跌。半导体股在前两个交易日领涨后暂时停滞。PHLX半导体指数下跌6.3%,弱势涵盖内存品牌、芯片设备制造商和人工智能基础设施公司,表明此次回落更多是由获利可吐驱动,而非单一行业发展。康宁(GLW 220.70,跌幅34.74,跌幅13.60%)和KLA公司(KLAC 266.19,跌幅35.52,跌幅11.77%)均位列标普500指数表现较弱的股间。尽管芯片制造商面临压力,更广泛的技术体系证明了其更具韧性。信息技术板块(-1.8%)从盘中大幅下跌中恢复,软件股继续跑超大盘。iShares 扩展科技软件ETF(IGV)上涨3.0%,苹果(AAPL 294.38,+5.02,+1.73%)和Microsoft(MSFT 384.28,+11.26,+3.02%)均表现强劲。Palantir Technologies(PLTR 125.73,+9.06,+7.77%)也表现优秀,特朗普总统最新财务披露显示他购买了价值在10万至25万美元之间的公司股份。 Vanguard巨头成长ETF收盘持平,凸显了尽管半导体股大幅下跌,市场最大成长股的韧性依然存在。通信服务板块(+2.6%)收盘涨幅最大,主要由Meta Platforms(META 612.91、+49.62、+8.81%)的大幅上涨推动。此前彭博社报道该公司计划建立一个云业务,出售人工智能计算基础设施的访问权限。非必需消费品板块(+0.8%)表现也更好,亚马逊(AMZN 241.70,+3.36,+1.41%)、特斯拉(TSLA 425.38,+4.78,+1.14%)和耐克(NKE 43.06,+2.01,+4.90%)均收于更高。耐克超出预期的季度业绩,增强了投资者对公司转型稳步推进的信心,尽管管理层近期前景谨慎。金融板块(+2.1%)也实现了广泛的上涨。FactSet(FDS 245.55, +15.47, +6.72%)在业绩预期高于预期后成为板内表现最佳的组成板之一,而Coinbase Global(COIN 159.24, +13.05, +8.93%)和Robinhood Markets(HOOD 108.65, +8.37, +8.35%)则在比特币价格反弹的同时上涨。其他地方的氛围则更为复杂。通用磨坊(GIS 37.77,+2.97,+8.53%)在季度财报预期高于预期并发布2027财年指引后上涨,尽管日用品行业(-0.3%)仍收低。沃尔玛(WMT 108.82,跌幅4.44,跌幅3.92%)持续承受压力,此前CNBC的大卫·费伯报道克利夫兰研究发布负面报告,指出同类销售放缓,并警告该零售商可能需要降价以清理过剩库存。Constellation Brands(STZ 136.88,-2.21,-1.59%)也下跌,尽管其盈利超出预期并重申了2027财年展望。公用事业板块(-1.1%)延续近期表现不佳,而工业板块(-1.1%)也表现落后,卡特彼勒(CAT 991.41,-73.49,-6.90%)从历史高点回落。原油期货收盘价下跌0.83美元(-1.2%),报每桶68.69美元,据报道,美国正试图说服伊朗不要对霍尔木兹海峡的航运征收通行费。另行报道称,在美军支持下,水道运输量已增加至约每日1000万桶,缓解了对全球能源供应中断的担忧。标普500以外,罗素2000指数(-0.4%)在再次创盘内历史新高后跌入负区,而标普中型股400指数(-0.8%)收盘下跌。总体来看,今天的交易日表明,投资者在股权强劲的第二季度表现后,仍愿意在科技股内轮换,而非广泛降低风险。PHLX半导体指数经历了大幅下跌,但Vanguard大型市值成长ETF收盘持平,标普500等权指数(+0.2%)表现优于市场加权指数,凸显了市场表面下的韧性。随着第三季度的开始,今天的行动表明,市场参与度的扩大依然存在,尽管领导层仍在不断演变。美国国债在7月第一交易日延续了本周的跌幅,尽管盘中波动主要局限于接近反弹高点的横盘区间。2年期国债收益率上涨2个基点至4.16%,10年期国债收益率上调6个基点至4.48%。

回顾今天的数据:

每周MBA抵押贷款申请指数 0.0%;先前 1.0% 6月ADP就业变化98K(市场预期112K);前值122K 6月标普全球美国制造业PMI终值53.9;之前 55.7 五月份建筑支出0.1%(市场预期0.5%);前值从0.4%上调至0.3% 报告的关键结论是,公共建筑支出是6月份建筑总支出温和增长的推动力。私人建筑支出活动令人失望。 6月ISM制造业指数53.3%(市场预期53.8%);前值54.0% 报告的关键结论是,报告中大多数组成部分显示五月整体放缓,但最关键的放缓仍是价格指数,虽然仍较高,但已朝着理想方向移动。

Thursday: 星期四:

收盘表现不一,半导体股和部分大型股的大幅回调掩盖了多个防御性板块的广泛强势表现。标普500指数收盘持平,纳斯达克综合指数(-0.8%)下跌,而道琼斯工业指数(+1.1%)创下历史新高。尽管表面下存在背离,三大主要平均指数本周均上涨率在1.8%至2.1%之间。半导体股连续第二个交易日承受压力,PHLX半导体指数下跌5.4%,近期动能持续回头。存储板块走弱,此前据报道苹果(AAPL 308.63, +14.25, +4.84%)正在游说购买中国长鑫存储的存储芯片。这一发展受到Sandisk(SNDK 1745.00,-287.22,-14.13%)等股的影响,并使信息技术行业(-1.5%)成为当日表现最弱的股。其他大型股技术领域的压力也比近期会议更具选择性。 Meta平台(META 582.88,-30.03,-4.90%)回弹了部分昨日的大幅上涨,而特斯拉(TSLA392.82,-32.48,-7.64%)尽管早些时候报告的第二季度交货表现优于预期,仍延长了盘中反转。这些波动也影响了通信服务(-0.7%)和非必需消费品(-0.7%)板块,这也是标普500中唯一跌出负值的板块。Vanguard Mega Cap Growth ETF收盘下跌1.0%。然而,Genuine Parts(GPC 132.57, +15.17, +12.92%)在之后成为标普500指数表现最好的成分股。据报道,O'Reilly Auto(ORLY 90.25,-2.44,-2.63%)有意收购该公司的汽车零部件业务。在技术之外,更具防御性的市场领域表现更好。医疗保健(+2.7%)、日用品(+2.4%)和公用事业(+2.3%)行业涨幅最大,材料行业(+2.1%)也表现优异。 医疗保健股延续近期势头,医院运营商如Universal Health(UHS 158.33, +7.75, +5.15%)和HCA(HCA 410.50, +17.26, +4.39%)成为该行业表现最强的股票,此前医疗保险与医疗补助服务中心提出了旨在加强医疗保险项目诚信、打击欺诈和扩大居家医疗服务可及性的更新。今天的市场走势与最近有一个显著的不同。虽然标普500等权重指数(+0.8%)收盘不错,但小盘股未参与科技股轮换,罗素2000指数(-0.6%)和标普中型股400指数(-0.4%)均收低,此前罗素指数本周早些时候创下历史新高。今天的走势进一步强调,投资者仍在表面之下积极区分,而非广泛减少股票敞口。尽管半导体股持续承受压力,并压制了科技股指数,医疗保健行业及其他多个防御性集团的持续领导力帮助道琼斯指数创下历史新高,并基本保持了更广泛市场的周涨幅。 美国国债在假期缩短后的一周表现中表现复杂但整体平稳,锁定了本周的亏损。2年期国债收益率下调2个基点至4.14%(本周+5个基点),10年期国债收益率下降1个基点至4.49%(本周+12个基点)。

回顾今天的数据:

June Nonfarm Payrolls 57K (Briefing.com consensus 110K); Prior was revised to 129K from 172K, June Nonfarm Private Payrolls 49K (Briefing.com consensus 88K); Prior was revised to 97K from 120K, June Unemployment Rate 4.2% (Briefing.com consensus 4.3%); Prior 4.3%, June Average Hourly Earnings 0.3% (Briefing.com consensus 0.3%); Prior 0.3%, June Average Workweek 34.3 (Briefing.com consensus 34.3); Prior 34.36月非农就业57,000人(市场预期110,000人);前值从172K下调至129K,6月非农私人就业49K(市场预期88K);前值从120K下调至97K,6月失业率为4.2%(市场预期为4.3%);之前4.3%,6月平均小时工资0.3%(市场预期0.3%);之前0.3%,6月平均工作周为34.3(市场预期34.3);前值34.3 这份报告对市场来说,最关键的结论是,就业疲软和实际盈利压力应能缓解对即将加息的担忧。 每周初申失业金人数21.5万(市场预期22万);之前的申请额从21.5万修正为21.6万,每周持续申领181.4万;前值从182.1万修正为181.2万 报告的关键结论是,初步失业救济申请人数持续保持低位,这为整体劳动力市场保持稳健提供了良好信号。 五月份工厂订单下降1.3%(市场预期1.5%);前值从4.8%上调至5.3% 报告的关键结论是,整体疲软是由于波动性运输设备订单大幅下降。撇开这一因素,五月份工厂订单相当稳健。

Friday: 周五:

独立日当天,市场处于关闭状态。

AI自动整理,不作为投资建议。

资讯来源:微信公众号