市场回顾

数据来源:Wind、长江证券财富管理中心

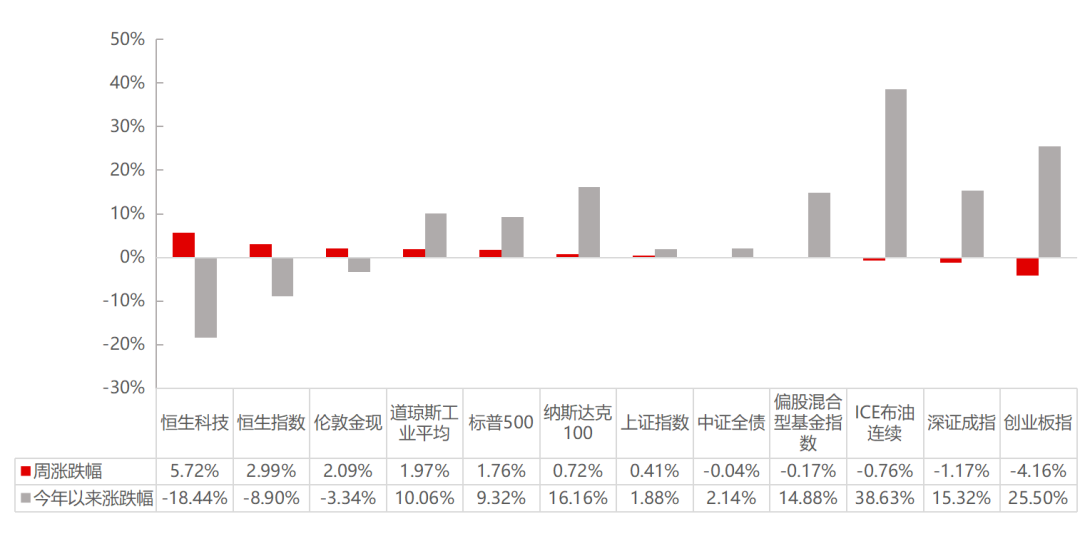

时间区间:2026年6月29日-2026年7月3日

注:指数历史业绩不代表未来,也不预示基金产品未来表现。

国内权益:A股有所回调,上证指数小幅收涨(+0.41%),深证成指收跌(-1.17%),创业板指走弱(-4.16%);偏股混合型基金指数同步小幅下行(-0.17%)。国内债券:债市延续平稳,中证全债指数微幅收跌(-0.04%)。境外权益:美股全线收涨,港股显著反弹。道琼斯工业平均(+1.97%)、标普500(+1.76%)、纳斯达克100(+0.72%)同步走高;恒生科技指数(+5.72%)、恒生指数(+2.99%)修复上行。另类资产:商品表现分化,伦敦金现收涨(+2.09%),ICE布油连续走弱(-0.76%)。

注:以上观点仅供参考,不代表对证券涨跌或市场走势的确定性判断,请根据自身风险承受能力自主谨慎决策并独立承担投资风险。

6月制造业PMI升至50.3%。随着价格预期下行,企业对需求端尤其外需的预期重新转向积极。在经济仍有韧性的环境下,A股中长期趋势向好。由于近期“算力短缺”叙事受损,而国内光通信/算力硬件前期已较为拥挤,A股短期波动或放大。产业端景气度持续升级,AI革命仍是核心驱动力。霍尔木兹海峡逐步解封有望压低通胀、提振海外制造业景气与全球资源品价格。重点聚焦AI基建,同时把握海峡解封修复机会,锚定盈利预期上修标的,新一周关注创新药与航天装备方向。当前债市受资金、经济、通胀、估值多重因素共同影响,整体区间震荡,暂无单边趋势,仅存在阶段性交易机会。短期行情由资金面主导,7月初流动性阶段性收紧后逐步回暖,带动市场情绪修复。经济呈现季节性向好表现,基本面平稳运行,不过下半年各类债券集中供给,会带来配置资金再分配。国际油价走低使通胀压力缓和,货币政策保有宽松空间,当前长端利率调整空间相对有限。市场存在降息预期,若政策落地仅带来短期行情波动,难以改变当前震荡格局,多空力量相对均衡,操作适合采用区间波段思路。港股:短期来看,港股受海外流动性偏紧压制,且年内解禁高峰、IPO小高潮等微观流出压力尚在。待负面因素消化后,市场有望重回基本的性价比认知。只不过港股从跑输转为强势,或需要三个条件配合:一是全球流动性环境改善;二是盈利预期停止下修;三是微观供给扰动弱化。美股:当前对美股的观点继续维持多头方向但需关注结构调整——从追涨科技主线转向布局轮动扩散。同时将7月14日CPI数据和7月30日FOMC决议作为关键验证节点,当前或是一个“赔率尚可、但需要数据逐步验证”的右侧布局窗口。黄金:上周伦敦金探底回升,短期波动抬升,金价短期底部反转概率上升。美国6月非农新增就业大幅不及预期,核心通胀相对稳定,进一步加息边际收益有限,对经济与金融条件潜在收紧效应或更显著。沃什鹰派表态重在“信誉重建”而非行动信号,实际加息门槛仍较高且已充分定价。全球央行购金和去美元化核心趋势稳固,当前黄金回调后中期配置性价比再度凸显,或成为央行增持窗口。中期黄金维持中高配,短期建议增配。原油:上周原油延续偏弱震荡,短期波动率小幅下行,美伊停战谅解备忘录签署后,霍尔木兹海峡逐步恢复通航,当前船舶通航量恢复至战前约57%水平,原油运输量恢复至约31%水平。全球原油显性库存仍深度去库状态,OECD库存处于三十余年低位,美国SPR降至1983年以来最低,库欣库存跌破2000万桶运营底线,市场安全缓冲极薄,低库存限制下行空间。预计中期供需维持紧平衡,预计中期油价以震荡为主,中期建议标配。

市场热点分析

6月制造业PMI指数升至50.3%。6月油价对制造业企业预期的扰动明显缓和。随着价格预期下行,企业对需求端尤其是外需的预期重新转向积极。生产指数则维持较强韧性。6月EPMI指数回落的情况下,制造业PMI指数反而出现好于季节性和市场一致预期的改善,在新旧动能分化的背景下,其表现实属不易。也彰显出,在价格预期缓和后,经济韧性或强于此前预期。从结构上来看,外需仍是经济最主要的动力。6月美国新增非农就业为5.7万人,预期11.3万人,前值下修至12.9万人;季调失业率4.2%,预期和前值均为4.3%。美国就业数据整体低预期,新增非农就业人数明显减少,失业率虽有回落但劳动力供给的收缩加剧。总的来看,这份数据一定程度上打断了此前市场对美国就业市场转强的期待,美国就业市场仍处于缓慢降温的弱平衡状态。1.《油价扰动缓和,景气重回扩张》,长江证券,2026年6月30日2.《低于预期的“世界杯非农”》,长江证券,2026年7月3日

重要声明与风险提示:本报告中基本信息均来源于市场上的公开资料,长江证券股份有限公司(以下简称:长江证券)对这些信息的准确性、完整性和及时性不作任何保证,也不保证所包含的信息和观点不会发生任何变更。报告中所涉及的过往业绩并不预示其未来表现,也不代表对未来收益的承诺。长江证券已力求报告内容的客观、公正,但其中的信息、观点及结论仅用于信息参考及投资逻辑分享,而不构成任何具体的投资操作意见或建议,不代表对证券涨跌或市场走势的确定性判断,对因使用本报告所产生的任何直接或间接损失或与此有关的其他损失不承担任何责任。本报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此作出的任何投资决策与长江证券无关。投资者在进行具体投资决策前,还须结合自身情况并配合其他分析手段。本报告提及的任何证券或金融工具均可能含有重大的风险,投资者不应单纯依靠相关信息而取代自身的独立判断,还须自主作出投资决策并独立承担投资风险。市场有风险,投资须谨慎。本报告版权仅为长江证券所有。未经长江证券事先书面许可,任何机构或个人不得以任何形式转发、翻版、复制、发布或引用本报告的全部或部分内容,亦不得从未经长江证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告的全部或部分内容。版权所有,违者必究。

【温馨提示】点下“赞”和“在看”,新文章推送后将第一时间出现在您的订阅列表里~