一、本周市场核心特征:极致高低切换,防御压倒进攻

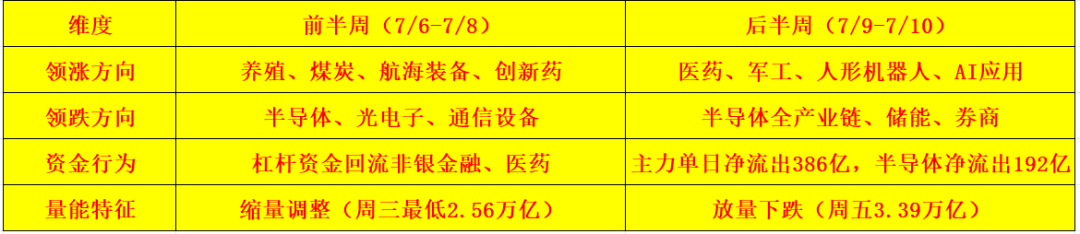

本周(7/6-7/10)A股经历剧烈风格转换,从"科技领涨"急转至"防御为王"。上证指数累计跌1.17%报3996.16点,创业板指大跌4.41%,科创50虽周涨4.52%但周五单日暴跌5.53%。全周日均成交额2.91万亿元,较上周明显缩量,但周五放量至3.39万亿元——放量下跌确认筹码松动

核心矛盾:资金从高位科技向低位防御的"大迁徙"

7月10日单日数据尤为极端:沪指跌1%,但全市场3772只个股上涨、仅1678只下跌,涨停92只、跌停仅7只。指数与个股严重背离——权重股(半导体、券商)砸盘,中小票走出独立修复行情

二、驱动逻辑:三股力量共振

1. 中报业绩验证期,"去伪存真"启动

7月中旬进入半年报密集披露窗口,市场定价从"炒预期"切换至"验业绩"。兆易创新预告半年净利同比增1099%、工业富联增93%-101%——业绩暴增反而成为高位兑现的理由,说明资金对"利好出尽"的担忧压过了基本面本身

2. 外部地缘扰动压制风险偏好

美伊局势反复、霍尔木兹海峡航运受阻,全球避险情绪升温。外资批量减仓科技硬件,回流高股息防御资产,北向资金整体呈流出态势

3. 估值极端分化触发自动再平衡

截至7月初,半导体/AI算力板块估值处于近5年70%高分位,而医药、煤炭、水电处于30%低分位。机构年中考核结束后,资金集中兑现浮盈、回补低配板块,形成"高位崩、低位涨"的跷跷板效应

三、后市方向:震荡整固,等待新主线确立

核心判断:中期上升趋势未破,但短期进入"缩量企稳—业绩验证—方向选择"的三段式过渡期。

支撑逻辑

政策底明确:"稳定和增强资本市场信心"的政策指引未变,8000亿特别国债投放、消费扶持政策持续加码

技术面有支撑:沪指3990-4000点区间叠加中期上升趋势线与整数关口双重支撑,7月10日已在该区域获得承接

科技主线未被破坏:AI景气周期、国产算力链渗透率提升的中长期逻辑不变,调整是筹码整固而非逻辑崩塌

风险变量

量能信号:需等待两市成交额缩量至2.8万亿以下,放量抛压才算消化完毕

外部扰动:美伊局势、美联储会议纪要等事件仍可能压制风险偏好

中报分化:业绩不及预期的科技股可能面临二次杀跌

四、操作核心:从"押注赛道"转向"均衡配置"

短期(1-2周)防御为主

底仓配置:低估值高股息(中国神华、长江电力、贵州茅台)——现金流稳定、无爆雷风险,机构与北向资金已在回补

波段弹性:人形机器人零部件(日盈电子、晋拓股份)、低位创新药(立方制药)——产业逻辑独立、机构逆势加仓方向

严格规避:高位半导体设备、光模块、储能锂矿——筹码松动,震荡调整周期至少3-5个交易日

中期(1-3个月)等待科技再入场机会

关注信号:科创50/半导体指数止跌收出缩量十字星、北向资金重新回流成长赛道

重点方向:算力板块(光模块、PCB、AI供电)——有供需缺口、业绩可验证的环节,调整后性价比更高;医药生物、非银金融——BD交易景气、资本市场持续活跃支撑修复

核心纪律

1.不追高:高位科技赛道仓位降至3成以内,等待缩量企稳再低吸

2.不抄底:放量下跌第一天不是买点,需等抛压释放完毕

3.不恋战:纯短线题材(传媒、AI应用)仅适合快进快出,不适合中长期持有

当前市场正处于"旧主线休整、新主线酝酿"的混沌期,耐心比激进更重要。中报业绩将成为下一阶段行业轮动的核心驱动力,有业绩支撑的板块将在调整后率先企稳反弹

(注:文中个股标的仅供参考,不构成投资建议。投资需结合自身风险承受能力谨慎决策)

1、本文仅为本人观点,不构成任何投资建议

2、顺势而为,足够的耐心和控制力

3、最好的盈利方式,是知行合一,不断优化,才能长远

4、【盈在执行】,方法为核心,入门到精通,报名私聊

关注我,学习更多分析逻辑

资讯来源:微信公众号