7 月 10 日,海力士刚在纳斯达克上市就涨了 12.8%。但它同时募了 265 亿美元去扩产:这笔钱会把它变成英伟达最难替代的伙伴,还是会把存储行业重新推回供给过剩?

这才是海力士美股首秀最值得看的地方。

它以每份 149 美元发行美国存托凭证,开盘 170 美元,收于 168.01 美元。17790 万份存托凭证共募集 265 亿美元,成为外国公司在美国规模最大的首次股票发行。

市场愿意用 13% 的首日涨幅给它投票,是因为海力士卖的不是普通内存条,而是高带宽内存(HBM)。英伟达负责计算,HBM 负责把数据持续送进英伟达的芯片。没有足够快的内存,GPU 就会等数据,昂贵的算力也跑不满。

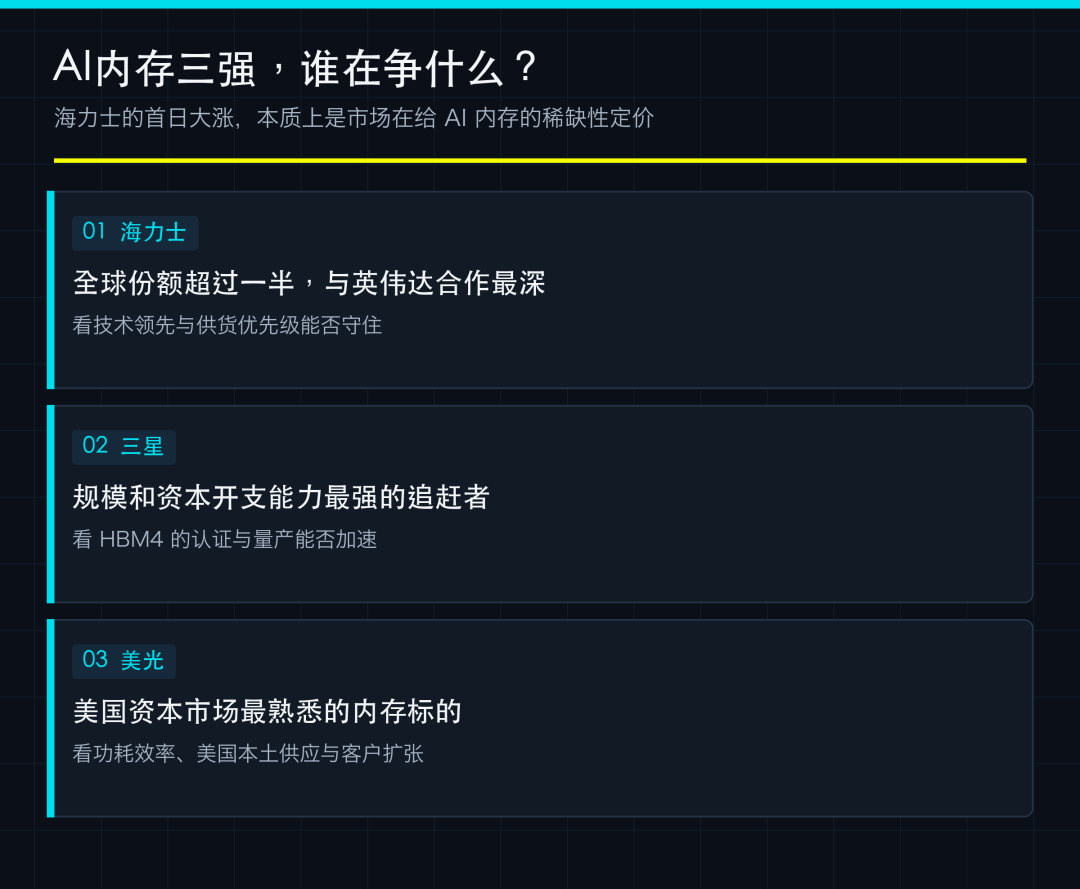

海力士在这一环占据超过一半市场份额。它的美国收入占去年总收入的 68.8%,客户和需求都已在美国;过去缺的不是订单,而是让美国资本直接参与定价的入口。

所以,纳斯达克上市既可能缩小它相对美光的“韩国折价”,也可能放大一个更老的问题:当高带宽内存仍然稀缺时扩产是抢份额;当需求一旦放缓时扩产就是砸利润。

一、先看昨天的美股:指数小涨,资金只奖励能证明利润的 AI 公司

7 月 10 日的美股不是全面亢奋,而是明显挑公司。标普500、道指和纳指都只是小幅上涨;但英伟达上涨 4%,海力士首日上涨 12.8%。市场仍在为 AI 买单,只是越来越不愿为没有订单和利润验证的故事买单。

这就是海力士首日大涨最值得重视的地方:它发生在一个“好也未必涨”的市场里。达美就是反例。海力士被追捧,不只是因为沾上 AI,而是因为内存的供给紧张已经开始转化为可见的订单、利润和长期供货协议。

二、海力士上的是不是“美股”?是,但不只是多了一个代码

海力士原本已经在韩国交易所上市。这次在纳斯达克发行的是美国存托凭证,可以把它理解为:把韩国股票装进美国投资者熟悉的美元账户里,让基金和个人可以直接交易。

但这次交易比普通的“加挂一个交易入口”更重要,因为它是新股融资。

10 份美国存托凭证对应 1 股韩国普通股。 7 月 10 日使用临时代码 SKHYV交易,7 月 13 日切换为正式代码SKHY。- 265 亿

美元将用于新工厂和设备,目标是扩大 AI 内存供应。

这意味着,海力士既拿到了美股流动性,也拿到了一笔足以改变行业供给节奏的扩产资金。

所谓“韩国折价”,并不是说韩国公司的产品一定更差,而是国际投资者常因交易便利、研究覆盖、公司治理和市场流动性等因素,给韩国股票更低的估值。发行前,海力士未来12个月市盈率约为 5.5 倍,美光约为 6.66 倍。海力士能否缩小这个差距,是纳斯达克上市最直接的资本市场命题。

三、海力士卖的不是普通内存条,而是 GPU 旁边的“高速油箱”

高带宽内存很容易被误解成“更贵的电脑内存”。它不是。

普通内存主要服务电脑和手机;高带宽内存被堆叠在 AI 芯片附近,为训练和推理提供极高的数据吞吐能力。GPU 可以理解为发动机,高带宽内存则是紧贴发动机的高速油箱:供油跟不上,再强的发动机也得空转。

海力士的价值正来自这个位置。

这张表才是海力士首日大涨的核心。市场不是在赌“内存会涨价”,而是在赌海力士能否把自己从普通存储周期中切出来,成为 AI 数据中心里最难替换的一环。

但这件事不能说得太满。AI 的瓶颈不只有内存,GPU、电力、先进封装、网络都同样紧张。海力士的优势是:内存正在从一个配件,变成决定 GPU 利用率的关键部件;它恰好站在这个重新定价的中心。

四、分析师的分歧:这到底是“稀缺资产”,还是“更贵的周期股”?

看多海力士的人,主要在看三件事。

第一,高带宽内存仍然供不应求。Futurum Equities 的半导体与基础设施负责人 Rolf Bulk 预计,高带宽内存市场规模将从今年约 650 亿美元增长至明年约 1200 亿美元,并在 2030 年达到约 2900 亿美元。这个判断的前提是:云厂商和模型公司继续扩建数据中心。

第二,海力士目前占着最好的位置。Futurum Group 首席执行官 Daniel Newman 认为,海力士在市场份额和与英伟达的关系上领先;美光则在功耗效率、美国本土定位和市场动能上竞争。换句话说,海力士拥有供应链位置,美光拥有美国资本市场的主场优势。

第三,长期供货协议让本轮利润可能比传统存储周期更稳。Morningstar 因此把海力士每股公允价值估计上调至 240 万韩元,并认为高带宽内存放量、闪存工艺迁移带来的供给收紧,以及长期供货协议会支撑近端盈利。

但谨慎派的担心同样具体。

第一,上市不会自动消灭折价。BNK 投资证券分析师 Lee Min-hee 就认为,美国上市未必会明显提振海力士在韩国本土的股价。美国投资者可以买到,不代表他们会持续给出更高估值。

第二,竞争对手正在缩小差距。TrendForce 预计,三星会凭借 HBM3E 和 HBM4 改善份额;瑞银则认为,三星到 2027 年可能在高带宽内存份额上接近海力士。今天的领先,不等于下一代产品仍然领先。

第三,扩产是存储行业最熟悉的风险。265 亿美元对海力士是弹药,对行业也可能是未来的新增供给。只要云厂商资本开支稍微放缓,或者三星、美光扩产快于需求,今天的“稀缺”就会变成明天的库存。

五、接下来不要盯股价,盯这四个验证点

海力士将在 7 月 29 日公布二季度业绩。到那时,市场不只会看它赚了多少钱,更会追问三个问题:高带宽内存的订单能见度有多长、下一代产品是否仍领先、265 亿美元会以多快速度变成新增产能。

结尾:13%的首日涨幅,是一张带条件的选票

海力士首日上涨 12.8%,不是华尔街突然发现了一个新的韩国公司,而是美国资本第一次可以更方便地给 AI 内存龙头定价。

这张选票押了三件事:高带宽内存仍会短缺,海力士能保持领先,纳斯达克能缩小它与美光之间的估值差。

前两件事,决定它是不是 AI 基建里的稀缺资产;第三件事,决定这种稀缺能否真正变成更高的美股估值。可 265 亿美元融资也留下了一个更老、更危险的问题:当所有人都开始扩产时,海力士还能否在供给追上之前,把今天的稀缺变成明天的现金流?

这才是海力士上市以后最值得持续跟的主线。

资讯来源:微信公众号