今天,7月16日,长鑫科技开启网上申购。295亿元的募资规模,2026年A股最大IPO,科创板史上第二。

就在一周前,另一家存储巨头的经历刚给这场盛宴投下一道阴影。7月10日,SK海力士以245亿美元发行规模登陆纳斯达克,创下外国公司赴美上市最大交易。上市首日收涨13%,风光无两。仅仅一个交易日之后,存储板块遭受重挫,创近二十年最剧烈单日跌幅之一。

这像是某种提醒。AI的聚光灯太亮,容易让人忘记存储芯片的周期从未消失,只是被热潮暂时掩盖。

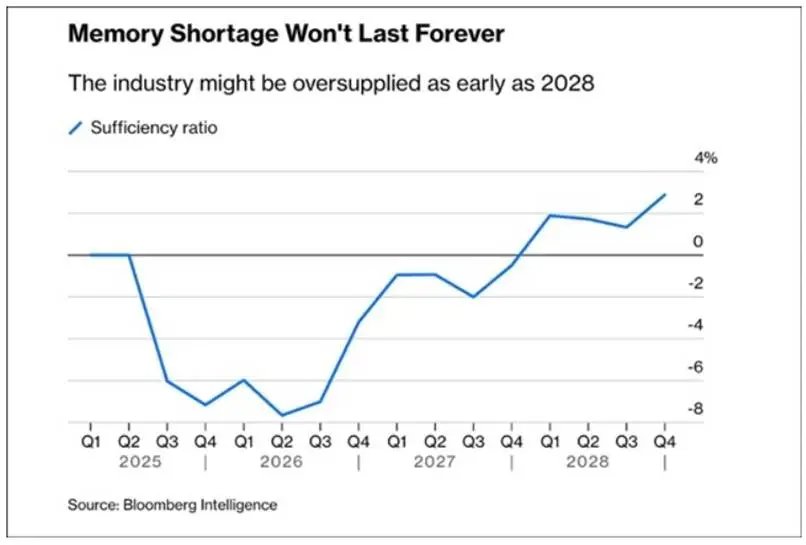

当我们深入长鑫招股书之后,有了一个基本的研判结论:2027年下半年到2028年初,可能将是本轮存储周期的阶段性高点。

图:长鑫招股书披露的财报一图流(单位:亿元)

周期的潮水

存储芯片是一个周期性行业,在过去很长一段时间内都没有任何异议。

然而今年以来,无论是机构媒体的观点,还是海力士CEO崔泰源公开发言,均认为存储行业将告别周期性。

理由也非常明晰:AI需求爆发会导致存储行业长协订单激增,以至于很长时间内会陷入供小于求的市场环境内,同时HBM4定制化的特征,可以帮存储厂商锁定订单,从而抹平周期。

但是从宏观角度来讲,周期性行业的本质特征是供给侧的灵活度小于需求侧,而无论需求如何放大,晶圆厂从规划到量产需要2年以上,投产交货的周期更长。

因此,从第一性出发,无论需求如何放量,按理论来讲周期只会拉长,不会消失。

站在宏观周期判断的基础上,如果从周期的视角出发,我们需要认清楚,当前存储的叙事到底走到了哪一步:

(1)HBM确实弱化了周期,LTA不是万能解药,2028年是关键节点

很明显,HBM正在成为存储厂商“摆脱周期叙事”的底气来源。

SK海力士HBM全球市占率约56%-58%,长协订单已锁定至2028年。三星自2026年起对主要客户新增合约全面执行至少3年的长期供货框架。SK海力士正与谷歌洽谈最长5年的通用DRAM合约,以HBM3E供应权为筹码延长合约。

存储厂商正在用3-5年的长约锁定客户,“熨平”需求端波动。

但LTA也不是万能解药,长协客户可以稳定HBM的地板价,同时LTA大概率会把margin封顶,导致价格弹性下降,这对于供小于求的市场环境并不友好。而这也是周一KIS下调海力士的核心原因之一。

回到供需层面来讲,LTA本质是赌一个时间差:保障未来3-5年的需求市场不出现变化,如果AI Capex不及预期,LTA就是良性的。

那么HBM现阶段的缺口到底有多少,SemiAnalysis给出了更精确的量化数据:2026年HBM缺口约6%,2027年扩大至9%。那么也就是说至少在未来3年内,HBM在需求侧没有任何影响周期的可能。

再来看看供给侧,SK海力士龙仁新厂最快2027年完工。韩国龙仁集群首座HBM晶圆厂2027年投产。美光爱达荷州和新加坡的HBM生产计划在2027年启动,日本广岛新厂目标2028年量产。三星平泽P4已启用,但聚焦HBM的第五座工厂要到2028年后才能贡献产能。

存储厂商扩产的时间节点比较一致,就是2028年左右提升HBM产能。长协也基本集中在未来3-5年内,站在当时当下从HBM的视角来看,未来3-5年内不会出现明显的周期波动,但是因为LTA的存在,资本回报可能会不及预期。

那么对于更偏好稳定增长的投资人而言,HBM撑起的周期一定是值得投资的。而对于更偏好爆发式增长的投资人而言,就需要三思了。

(2)DRAM正处在双重红利期,但HBM依然是称其估值叙事的核心

当然除了HBM外,DRAM也是内存周期叙事的重要一环。

就像KIS研报所说的那样,目前DRAM市场的价格增速要比HBM更高,甚至出现了一定程度的倒挂。DRAM价格从2025年三季度到2026年二季度上涨约4.5倍,DDR5 16Gb价格自2025年9月以来累计上涨307%。

原因也很简单,三大巨头将绝大部分先进制程产能转向HBM和企业级DDR5的生产,导致DRAM市场供给出现明显萎缩。对于其他DRAM厂商而言,现阶段就是在享受双重红利:

其一,服务器侧除了需要大量HBM存储外,DRAM依然是不可或缺的一环,现阶段的异构计算架构也要求大容量DDR与高带宽HBM协同工作。

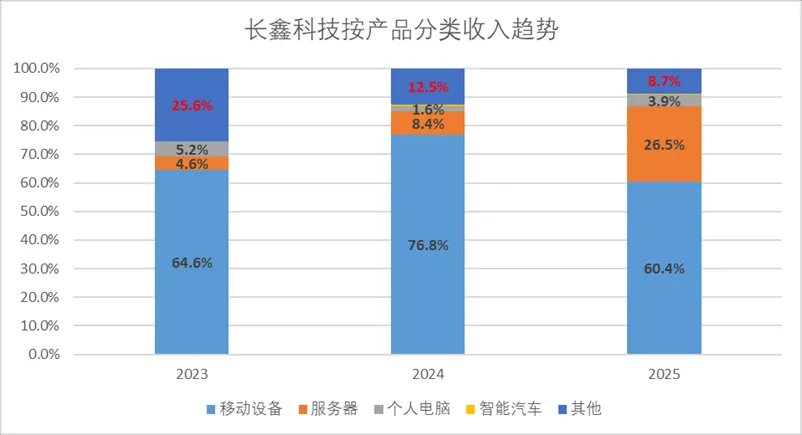

从长鑫2025年的营收结构变化中就可以看出,终端消费市场,服务器占比提速幅度最大。

其二,存储厂商将产能集中在HBM上,DDR产品出现了很明显的市场缺位。

生产相同容量的HBM,其消耗的晶圆面积大约是标准DDR5内存的三倍,这种“产能挤占”效应使得通用DRAM供给出现结构性短缺。

据SemiAnalysis数据,2026年DRAM整体供应低于需求约7%,HBM缺口6%、2027年扩大至9%。到2027年,全球约一半DRAM产能将被HBM和长协合同锁定,无法向中小客户供应。对于专注于DDR的长鑫而言,这是一轮由巨头主动让出市场空间带来的结构性机遇。

但HBM仍是撑起估值叙事的核心锚点。

首先,现阶段影响存储厂商估值逻辑的核心,还是围绕着LTA,没有HBM供给的厂商,即便吃到阶段性的需求外溢红利,也很难锁定产品的长期价格,依旧没法摆脱此前的估值逻辑。

其次,虽然现阶段的价格弹性较大,但长期来看倒挂终究是阶段性的问题,HBM4出货后,长期价格弹性一定比其想象空间更高,这一点DDR产品无法替代。

(3)下游厂商存货激增,DRAM的周期峰值可能比HBM来得更早

与HBM主要由Capex开支驱动不同,DRAM同时受Capex和消费电子需求双重影响,周期波动更敏感。

如果仅从DDR产品来看,以长鑫为例,目前出货量占比最高的还是移动端,因此终端存货水平其实还是会明显影响DDR产品的价格周期。

先看终端销售的真实水位。

其实电子产品的景气度远没有AI市场火热,IDC预测2026年全球PC收入仍将增长1.6%,但增长的主要来源是ASP上升,出货量将下降11.3%。

手机市场的情况比PC更加严峻。IDC预测2026年全球智能手机出货量下降12.9%, 2026年第一季度国内智能手机出货量仅6980万台,同比下滑3.3%。

再看下游厂商的库存水位。

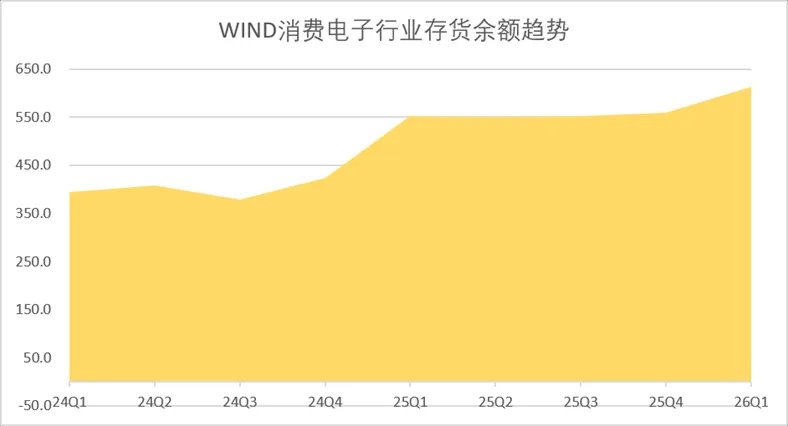

为了应对这一轮存储产能的结构性调整,消费电子厂商自2024年以来一直在被动补库存,目前存货余额已经增长接近翻倍。

TrendForce在7月的最新报告中明确指出,2026年第三季度整体DRAM格局虽仍持续极度紧缺,但因消费级应用需求下修及高价格基数,合约价涨幅已明显收敛,预计季度环比增长仅13%至18%。

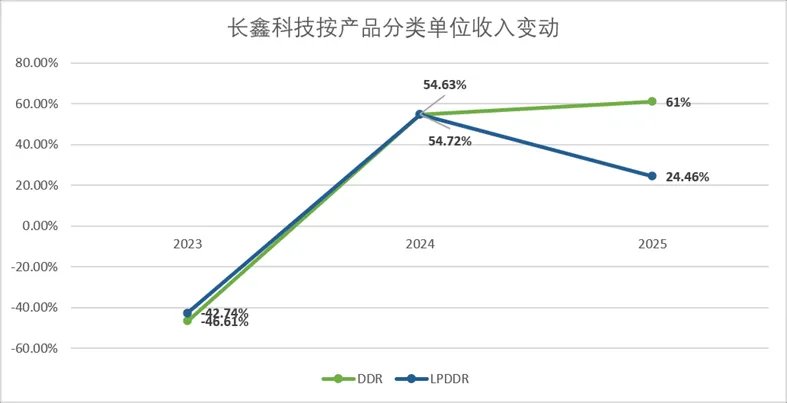

尤其是从长鑫的产品单位收入来看,LPDDR(移动端内存)单位收入增速较2024年已经出现了阶段性的下滑。

因此,此前彭博在预测存储芯片供需缺口时,将供需平衡点卡位在了2027年的第四季度,如果说2028年HBM大规模扩产是验证HBM能否撑起存储周期的关键节点,那么DRAM的周期拐点,大概率会比HBM早几个季度到来。

对于DRAM厂商而言,当下的DRAM价格弹性是真实的,但必须警惕电子消费景气度带来的问题。

整体来看,未来4-6个季度存储周期会出现价值中枢的上移,DDR产品会在2027年末走到周期繁荣点,而HBM需要观察2028年LTA到期、扩产后,AI Capex的景气程度,来判断新一轮的价值中枢。

长鑫的挑战

回到长鑫科技本身,在梳理完存储周期和DRAM的宏观叙事之后,我们需要把目光收回到这家即将登陆科创板的国产DRAM龙头身上:

1)从基本面看,长鑫无可挑剔

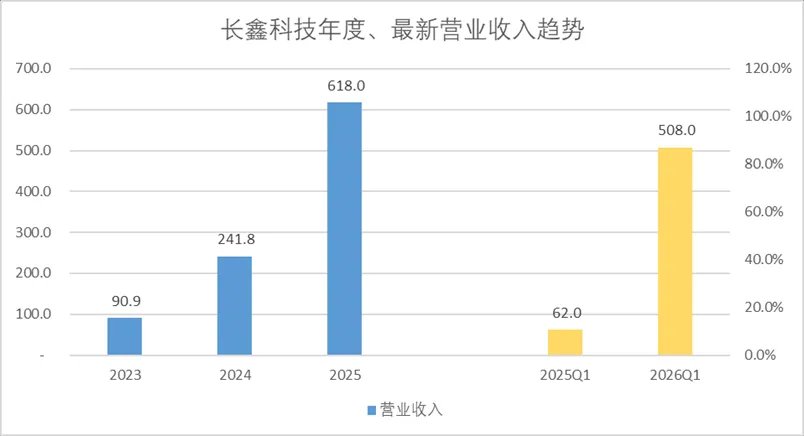

如果只看财务数据,长鑫科技正在经历一轮教科书级别的业绩爆发。

2026年第一季度,公司实现营收508亿元,同比增长719%,归母净利润247.62亿元,同比增长1688%,公司预计2026年上半年营收将达到1100亿至1200亿元。

这条V形反转曲线,斜率陡峭得惊人。市场份额也在快速攀升。

据Omdia数据,2025年第四季度长鑫科技全球DRAM市场份额已增至7.67%,排名全球第四、中国第一,产能端同样在加速扩张。

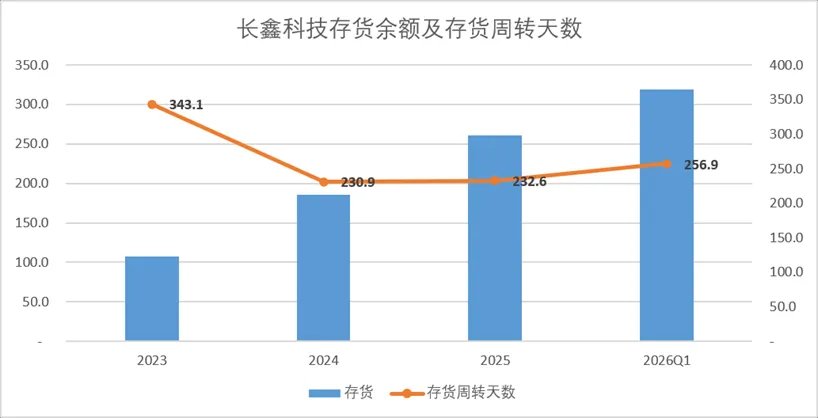

而从长期的成本曲线来看,也挑不出任何毛病,所有的成本项在过去两年间都出现了明显的下滑,从长鑫的角度来看,目前存储价值链的核心还是制造厂商。

当然,晶圆价格今年肯定会出现明显增长,不过长鑫的存货余额增长也比较明显,其中原材料占比24.34%,是要高于产成品存货的,整体来看供给侧的成本曲线有所保障。当然,长鑫的在产品余额也相对较高,抬高了周转天数,这一点稍显隐患。

2)从长期叙事来看,HBM的卡点还是比较明显

基本面之外,长鑫的长期估值还面临不容忽视的问题。

最显著的就是HBM的技术代差。 尽管长鑫在DDR产品线上已经与头部存储厂商的差距不大,但HBM差距依然存在。长鑫目前HBM3产品还处于样品验证和小幅量产的阶段,良率和成本曲线还需要时间考量,而三星和SK海力士已进入HBM4阶段。

而HBM4要求基础裸片从DRAM工艺切换到逻辑工艺生产,这一点非常关键。

长鑫是一家纯DRAM IDM(垂直整合制造)企业,其工艺平台完全围绕存储芯片设计。而逻辑工艺(Logic Process)需要的是FinFET、GAA等晶体管架构,与DRAM的“埋入式字线+堆叠电容”路线完全不同。

从制造环节来讲,EUV是一个卡点,此前披露的多重曝光技术在HBM产品上,良率和成本还是很难控制的,封测是另一个卡点,逻辑工艺生产基本上偏向定制化,现阶段摆脱不了台积电的CoWoS技术。

而目前技术封锁的力度比较大,HBM4定制化的逻辑也是熨平存储周期性估值的核心,如果缺少先进HBM产品的加持,长鑫的估值上限可能会打一个折扣。

3)从招股书的募集资金用途来讲,估值空间的想象力有限

长鑫科技此次IPO拟募资295亿元,投向三大方向:

存储器晶圆制造量产线技术升级改造的75亿,大概率是指现有产线升级与产能扩充。

DRAM存储器技术升级的180亿,围绕的是DDR5/LPDDR5X规模化量产。

动态随机存取存储器前瞻技术研究与开发的90亿,大概率指的就是HBM。

也就是说,长鑫的295亿元募资中真正指向HBM的只有90亿元的前瞻研发,这90亿既要覆盖HBM,还要兼顾存算一体等其他方向,分到HBM上的实际金额更少。

海力士在今年的股东大会中强调,将逐步积累超过万亿韩元规模级的净现金,以应对AI时代对HBM、DRAM和NAND Flash需求的快速增长。并明确指出稳定的投资资金以应对内存需求的增长至关重要。

295亿元的募资体量在A股已是空前,但在全球存储芯片军备竞赛中,这只是一个参赛资格,远不足以支撑全方位的技术追赶。

市场用周期股的框架给DRAM厂商定价时,长鑫的295亿元募资足够支撑一轮估值重估。但要用科技股的框架给HBM厂商定价时,这个数字还远远不够。HBM决定估值的上限,而募资投向决定了HBM能走多远。

在这一点上,长鑫的招股书留给市场的想象空间,并不算大。

中国存储的成人礼

从晋华的遗憾到奇梦达的遗梦,中国存储产业的故事太多太多。

晋华是上一代突围未竟的注脚,长鑫的IPO是这一代产业积累终于走到资本市场的成人礼。

AI正在重构全球存储产业的竞争版图。HBM的爆发让存储芯片从周期性大宗商品变成了战略性稀缺资产。美国有英伟达,有吸纳全球AI硬件资本的市场机制;中国有最大的AI应用市场、最完整的电子制造产业链,以及正在快速追赶的存储产能。

海力士赴美上市,纳斯达克向全球AI硬件企业敞开了大门。国内同样需要能够承接时代叙事的核心标的。长鑫科技,恰恰是这个时代中国资本市场最需要的载体。

从发行定价看,长鑫对投资者并不苛刻。发行价8.66元每股,对应上市估值约5800亿元,远低于此前市场预期,既不过度透支未来积极预期,也给企业价值成长留足空间。

中国资本市场需要更多能够代表新周期叙事的企业。技术代差可以追赶,产能可以扩张,周期的波峰波谷可以穿越。真正不可替代的,是中国资本市场硬科技的长期叙事起点。

对长鑫而言,尽管眼前仍有不少问题,但关关难过关关过,是中国芯片产业刻在骨子里的基因。对投资者而言,需要的是耐心。

本文来源:锦缎

资讯来源:锦缎