摘要

2026年信息传输、软件和信息技术服务业固定资产投资及相关上市公司资本开支增速有所放缓,但相比之下,AI相关产品出口对中国经济的带动更为显著。受海外AI资本开支扩张拉动,2026年1-4月中国AI相关产品出口保持较快增长,并进一步带动计算机、通信和其他电子设备制造业投资回升。量化来看,我们测算AI相关产品出口对于中国名义GDP同比增速的拉动作用由2025年的0.4个百分点上升至2026年1-4月的1.1个百分点;AI相关产品出口通过带动计算机、通信和其他电子设备制造业投资对于中国名义GDP同比增速的拉动作用由2025年的0.06个百分点上升至2026年1-4月的0.16个百分点。从市场预期来看,相关行业未来资本开支中枢有望较2025年继续抬升。

我们认为,这一格局主要源于核心硬件、模型能力、融资能力以及内外需差异。展望未来,若海外AI资本开支仍能保持增长态势,中国AI相关产品出口和投资链或仍能保持较高速增长;而国内云服务厂商自身的资本开支预计也将随着相关硬件的供给改善和政策支持力度的进一步上升而有所提升。

正文

AI资本开支增速有所放缓

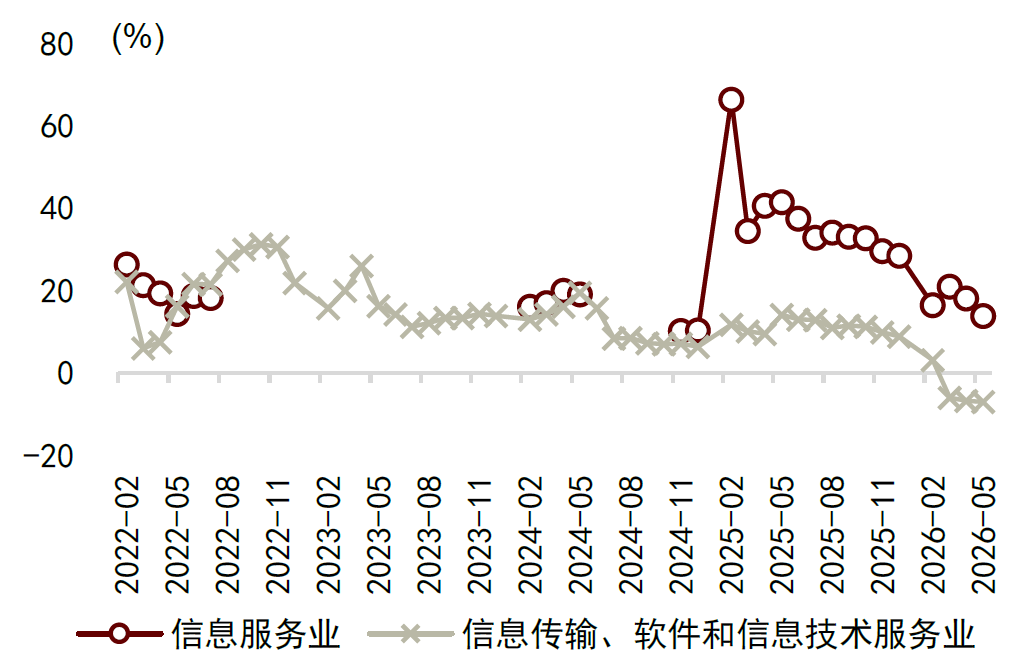

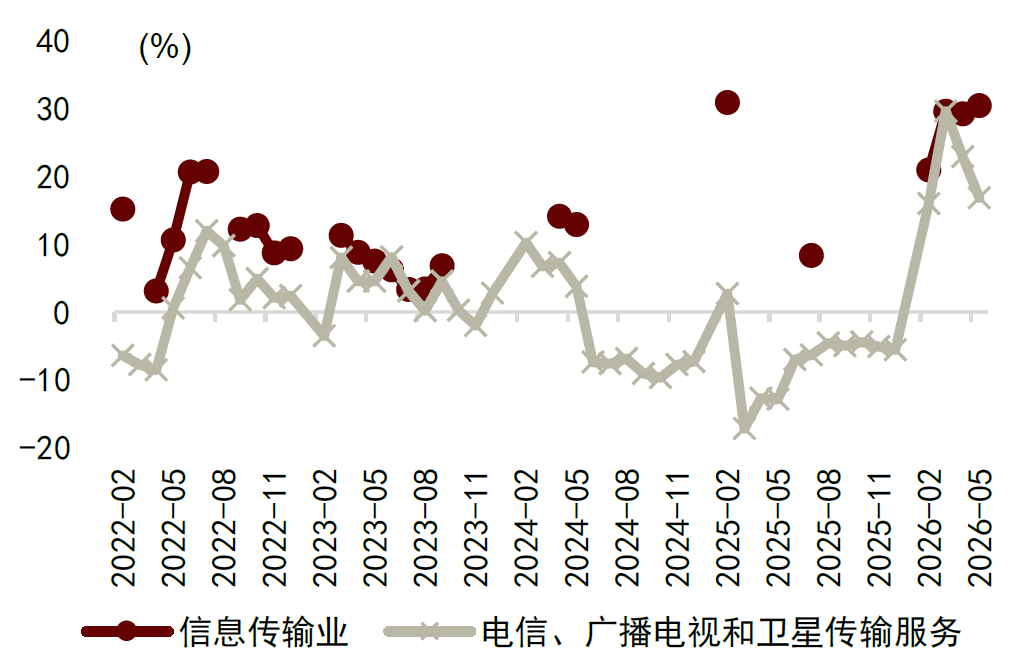

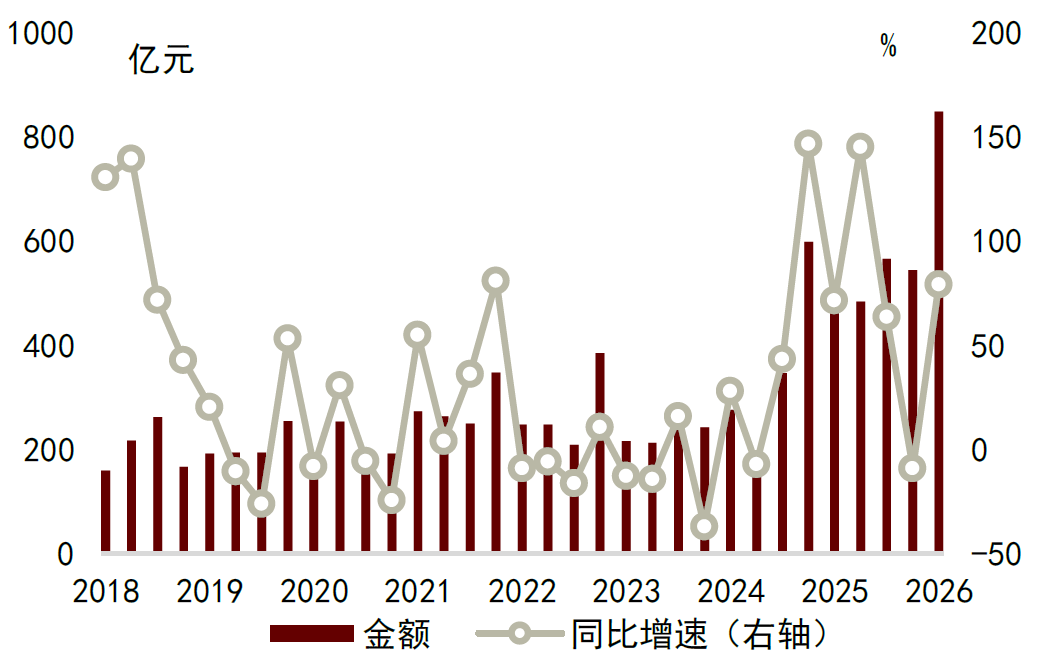

统计局公布的固定资产投资数据中,有多个行业分类与AI资本开支有关。2026年1-5月,我们估算信息传输、软件和信息技术服务业固定资产投资金额约为3615亿元,累计同比-7.1%,较2025年的8.8%有所下降;信息服务业固定资产投资累计同比13.8%,较2025年的28.4%也有所下降。细分行业来看,2026年1-5月,信息传输业固定资产投资累计同比30.4%,较2025年1-2月的30.9%有所下降;而电信、广播电视和卫星传输服务业累计同比16.8%,虽然较2026年1-3月的29.6%有所下降,但高于2025年的-5.6%。

图表1:信息服务业和信息传输、软件和信息技术服务业固定资产投资累计同比

资料来源:Wind,国家统计局,中金公司研究部

图表2:信息传输业和电信、广播电视和卫星传输服务业固定资产投资累计同比

资料来源:Wind,国家统计局,中金公司研究部

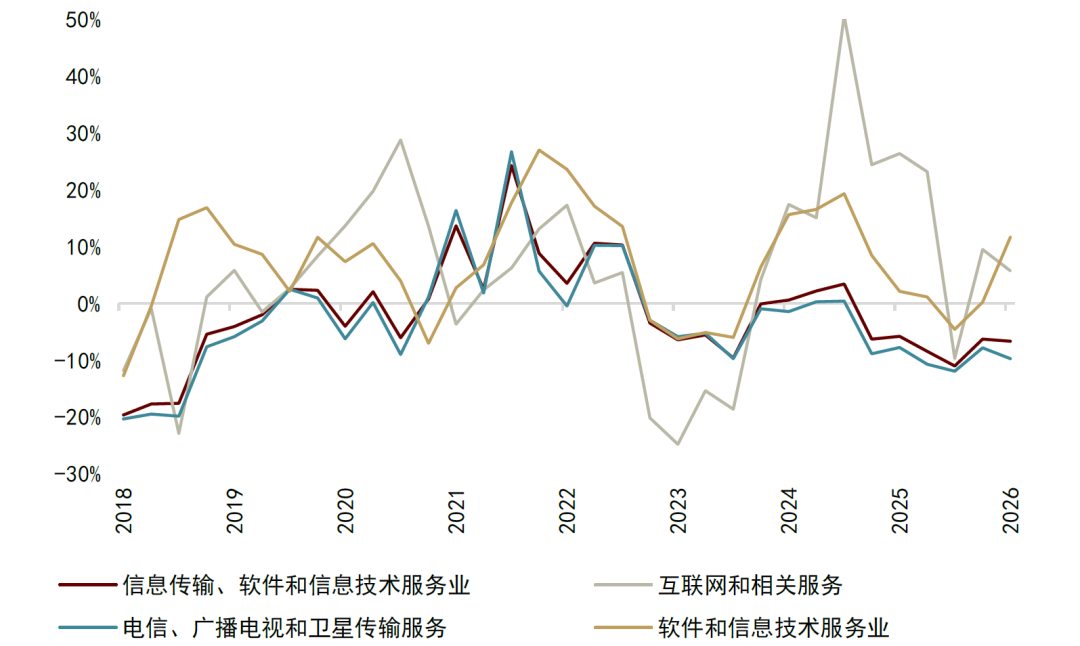

从A股信息传输、软件和信息技术服务业上市公司资本开支数据来看,增速也处于低位,2026年一季度TTM同比增速为-6.7%,较2025年四季度的-6.3%下降。细分行业来看,电信、广播电视和卫星传输服务,互联网和相关服务,软件和信息技术服务业2026年一季度资本开支TTM同比增速分别为-9.7%、5.8%、11.6%(2025年四季度分别为-7.8%、9.5%、0.2%)。

图表3:A股信息传输、软件和信息技术服务业上市公司资本开支TTM同比

资料来源:Wind,中金公司研究部

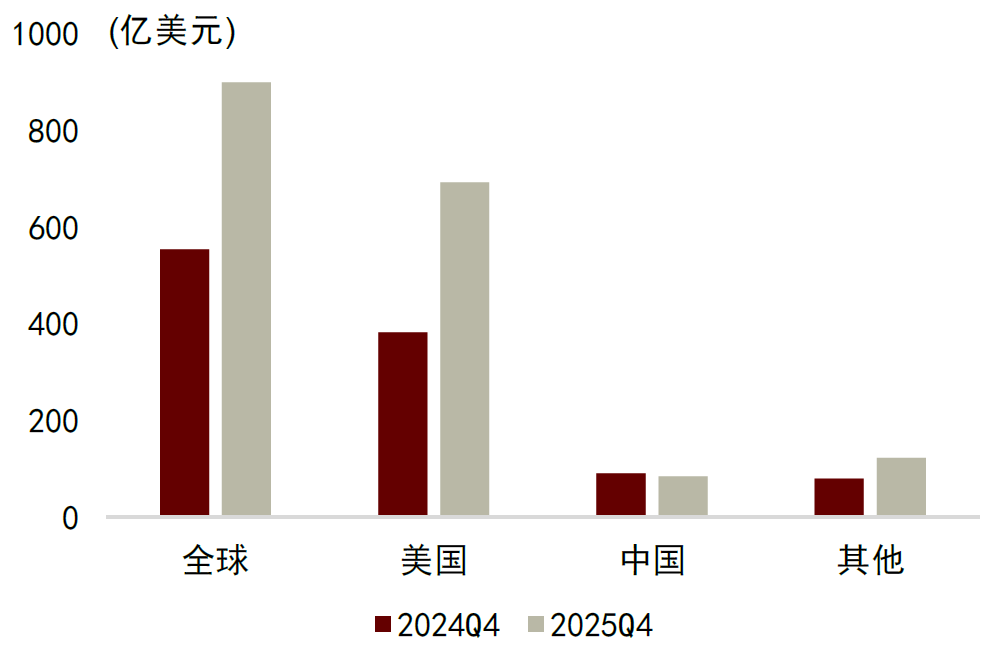

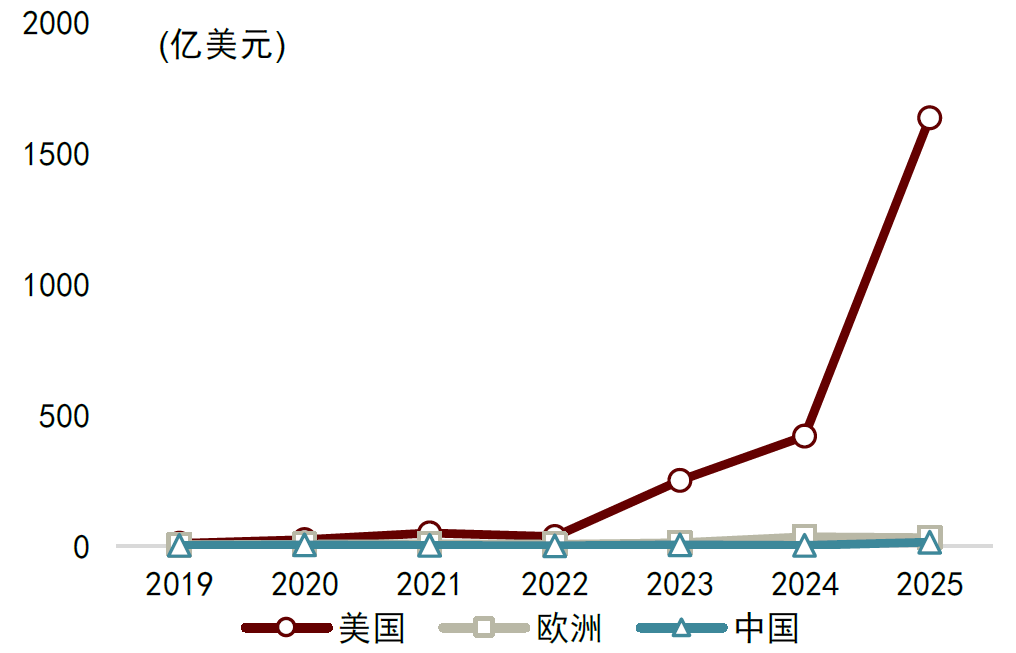

从IDC统计的AI基础设施投资规模来看,2025年四季度美国为692亿美元,同比81%;而中国为84亿美元,同比-8%;美国是中国的8.2倍。IDC 统计的AI基础设施主要统计运行AI工作负载的服务器和存储硬件基础设施,既包括云厂商/超大规模平台部署的AI服务器与存储,也包括企业本地部署;其中服务器,尤其是带GPU/加速器的服务器,是支出的主体。从斯坦福大学统计的生成式AI私人投资[4]来看,2025年美国为1636.4亿美元,中国为14.8亿美元。从OECD统计的AI风险投资规模来看,2025年美国为1803亿美元,中国为157亿美元;2026年一季度美国为300亿美元,中国为80亿美元。

图表4:AI基础设施投资规模

资料来源:IDC,中金公司研究部

图表5:生成式AI私人投资

资料来源:斯坦福大学,中金公司研究部

图表6:全球AI风险投资规模

资料来源:OECD,中金公司研究部

对比美国和中国各5家代表性互联网平台企业的资本开支,也呈现出类似的特点。2026年一季度美国代表性互联网平台企业资本开支为1317亿美元,同比75.7%;中国代表性互联网平台企业资本开支为848亿人民币(对应约124亿美元),同比79.1%。

图表7:美国代表性互联网平台企业资本开支

注:2026年一季度后为市场一致预期值

资料来源:Bloomberg,中金公司研究部

图表8:中国代表性互联网平台企业资本开支

资料来源:Bloomberg,中金公司研究部

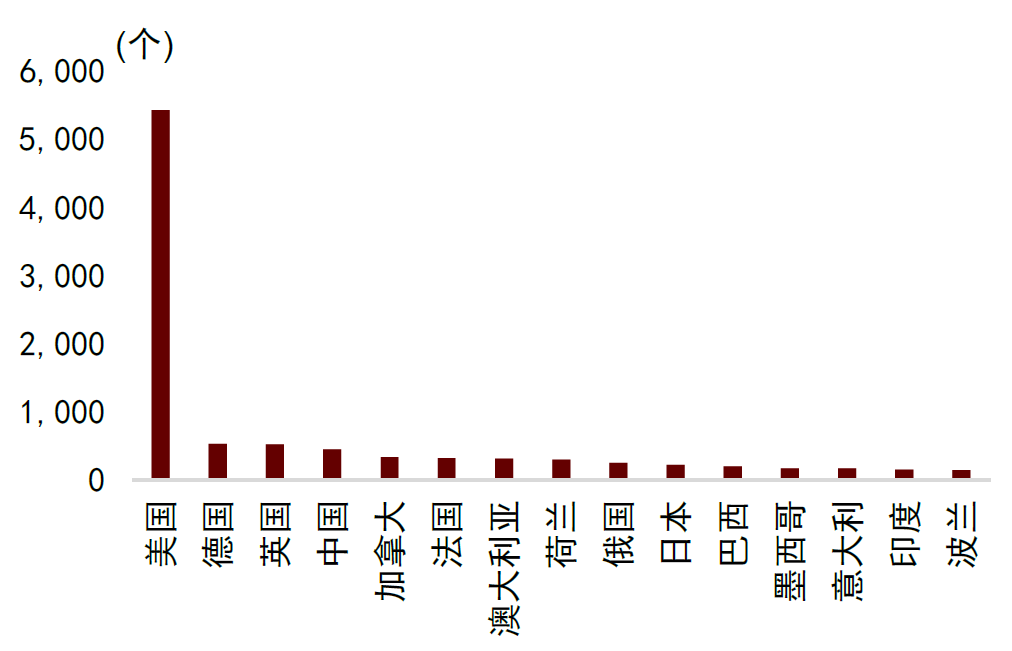

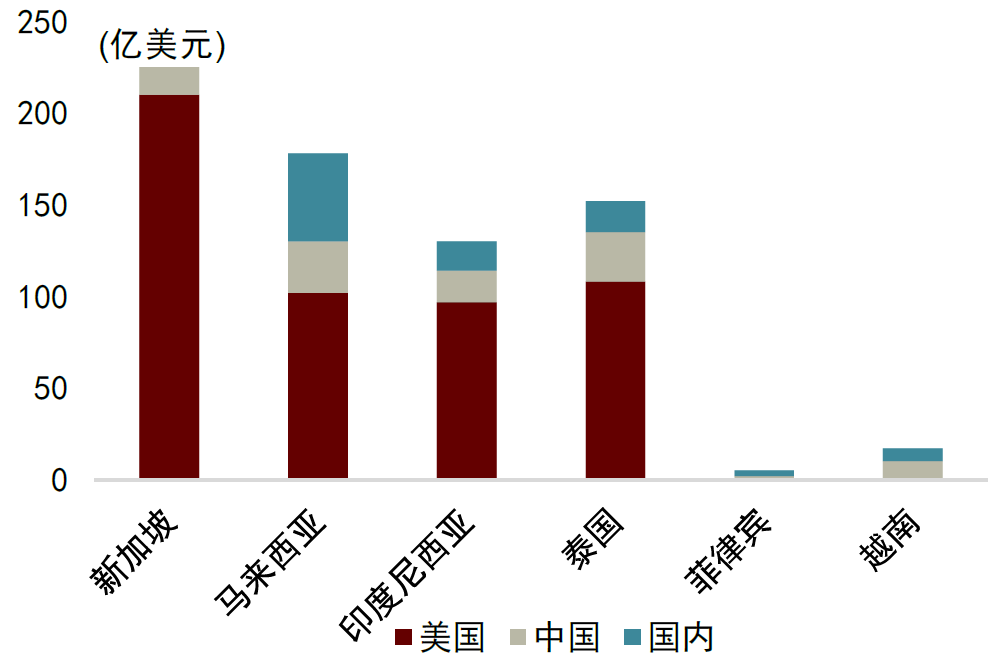

斯坦福大学统计的全球数据中心分布中,美国以5427个的数量显著领先于其他经济体,德国(529个)、英国(523个)、中国(449个)分列二至四位。此外,美国和中国AI投资的目的地也不仅仅局限于美国和中国境内。以东南亚为例,ASEAN Cloud & AI Infrastructure Investment Tracker统计的来自本土的AI投资规模小于来自美国和中国的AI投资,尤其是新加坡、泰国、马来西亚、印尼。合计来看,东盟六国来自美国、中国、本土的AI投资规模分别为517、98、91亿美元。

图表9:2025年全球数据中心数量分布

资料来源:斯坦福大学,中金公司研究部

图表10:截至2026年4月的按来源地划分的东南亚AI投资

资料来源:ASEAN Cloud & AI Infrastructure Investment Tracker,中金公司研究部

AI出口及其带动的相关制造业投资比较强

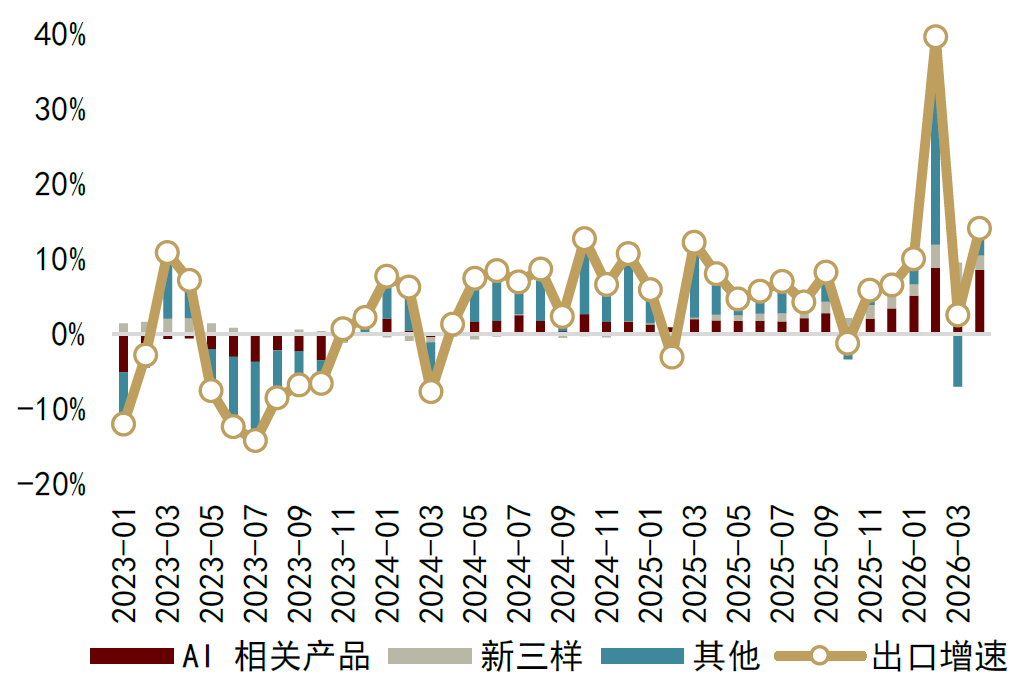

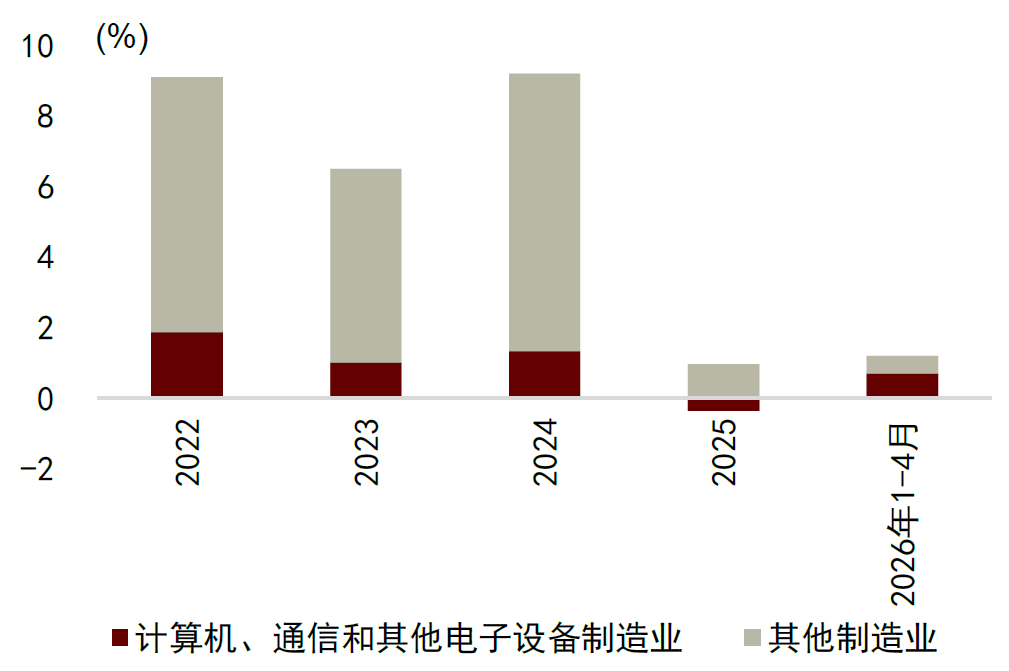

AI相关产品对出口的拉动效应不断上升。2024年以来,随着美国AI资本开支的提升,直接或间接地拉动了中国AI相关产品的出口。2026年1-4月,中国AI相关产品出口同比39.6%,占整体出口比重为22.0%(2025年为18.6%),拉动整体出口同比8.6个百分点,对整体出口同比增速的贡献率为61.0%,是2026年1-4月中国出口增长的主要拉动因素。

AI相关产品出口也带动了相关电子制造业的投资。2026年1-4月,国内计算机、通信和其他电子设备制造业固定资产投资同比增长5.4%,较2025年的-3.2%上升。我们估算计算机、通信和其他电子设备制造业固定资产投资拉动2026年1-4月整体制造业固定资产投资约0.7个百分点,贡献率为58.4%,是2026年1-4月中国制造业投资增长的主要拉动因素。

图表11:中国出口同比增速拉动

资料来源:Wind,中金公司研究部

图表12:中国制造业固定资产投资同比增速拉动

资料来源:Wind,中金公司研究部

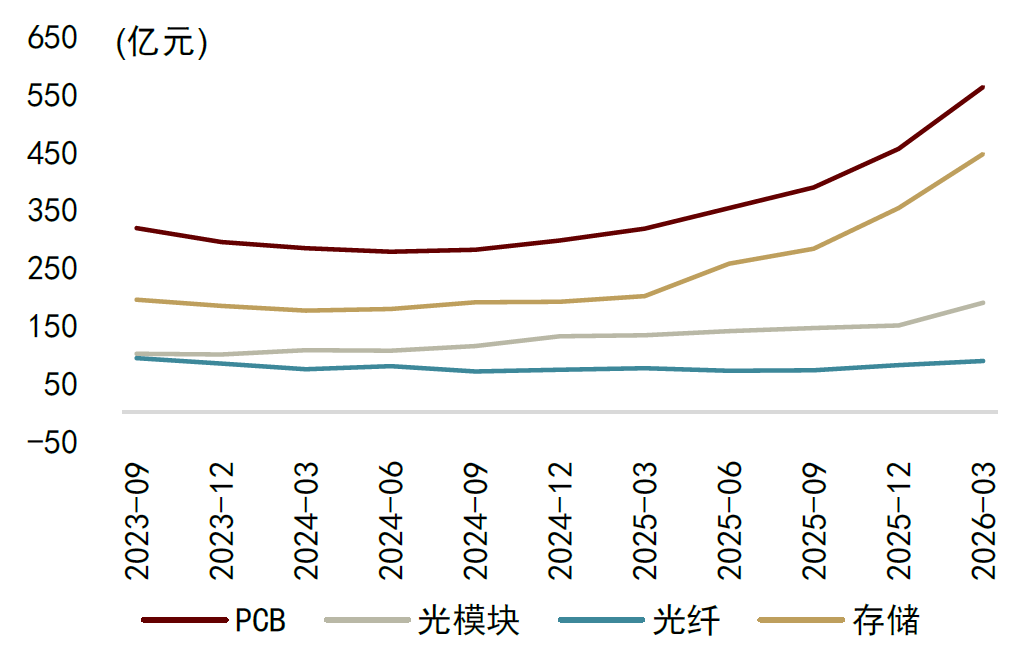

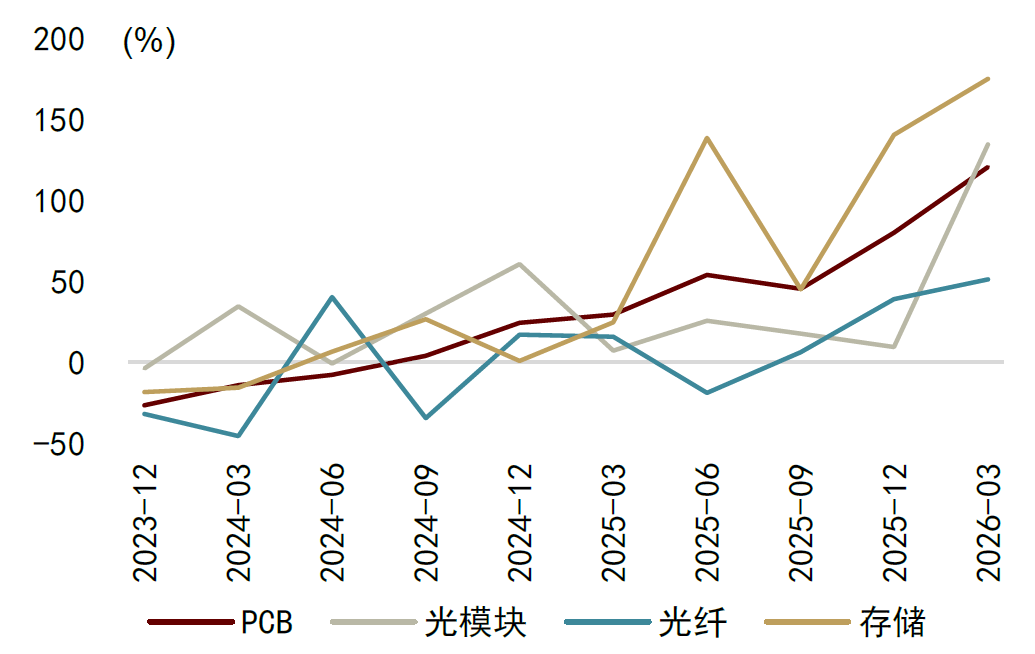

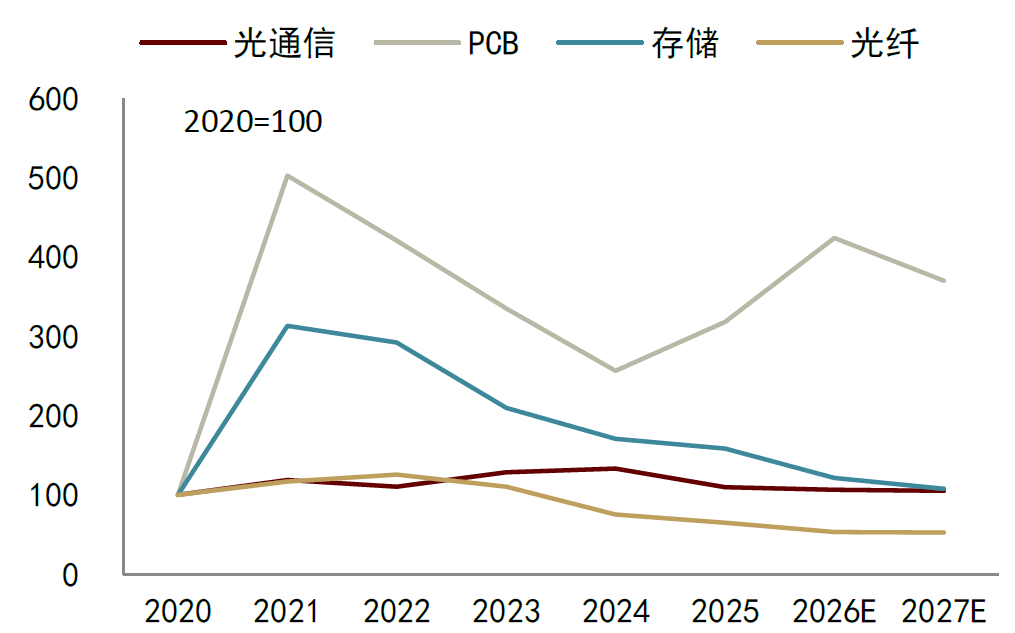

从A股上市公司来看,相关行业的资本开支也呈现加速态势。2026年一季度,存储、光模块、PCB、光纤的资本开支同比增速分别为175.1%、134.5%、120.6%、51.2%,均高于2025年四季度。

图表13:部分从AI中受益的电子行业A股上市公司资本开支TTM

资料来源:Wind,中金公司研究部

图表14:部分从AI中受益的电子行业A股上市公司资本开支同比增速

资料来源:Wind,中金公司研究部

AI对中国经济拉动效应的几个观察

之所以会产生当前中国AI投资本身拉动效应相对有限,而从AI出口到相关制造业投资的拉动效应更为显著的现象,我们认为供需两方面都有原因,供给方面则与模型、硬件、融资能力等因素相关,而需求方面主要是内外需差异。

- 软硬件供给差异

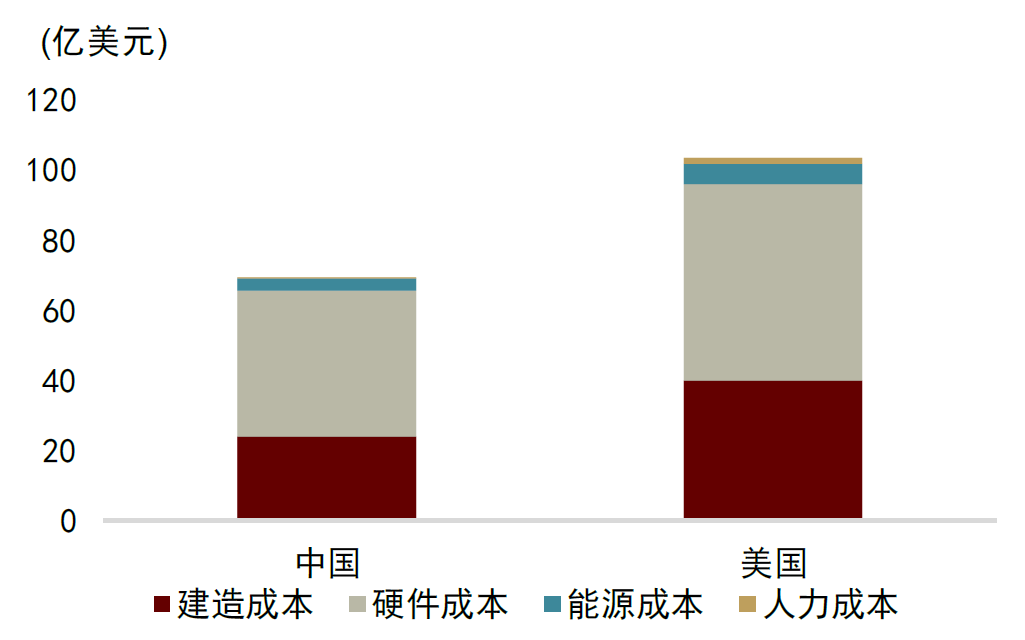

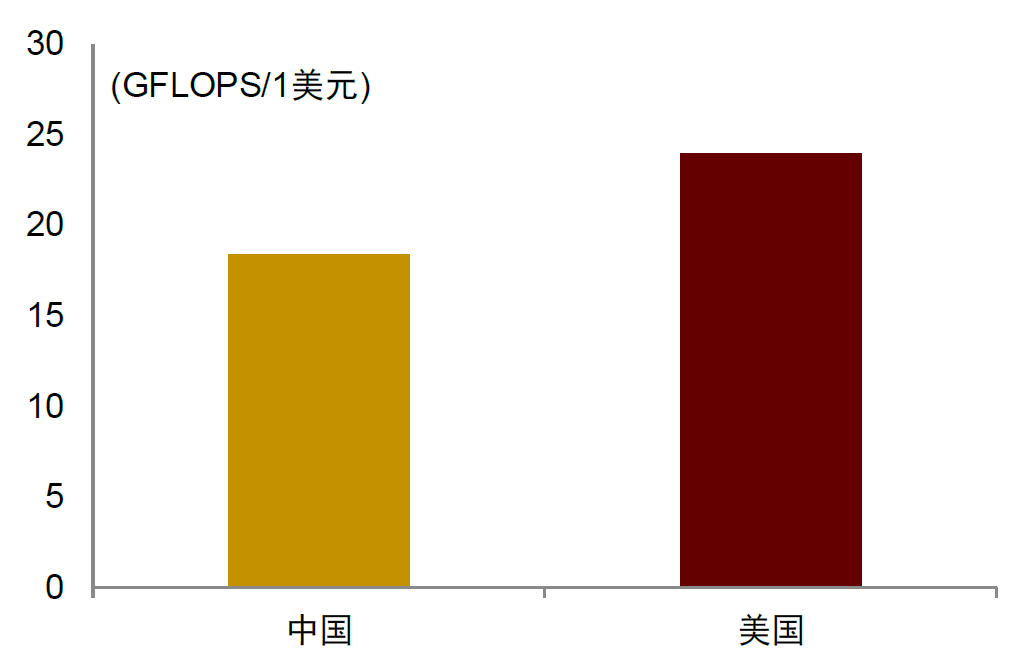

一是核心硬件上的性能差异。虽然中国AI硬件已经出现了长足进步,但是在核心性能上仍然与美国存在差距。因此,虽然中国数据中心成本整体低于美国,尤其是建造、能源、人力成本上相较于美国有较大优势,但是如果考虑性能差异,中国单位成本所能获得的算力产出低于美国。

图表15:400MW数据中心的成本

资料来源:ChinaTalk,中金公司研究部

图表16:400MW数据中心的单位成本算力产出

资料来源:ChinaTalk,中金公司研究部

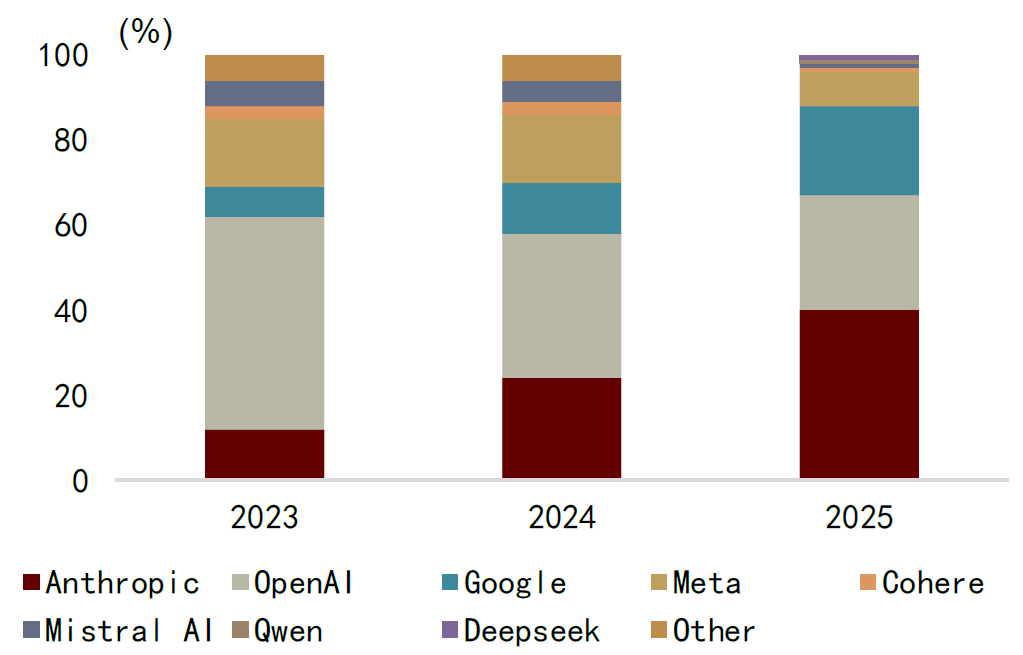

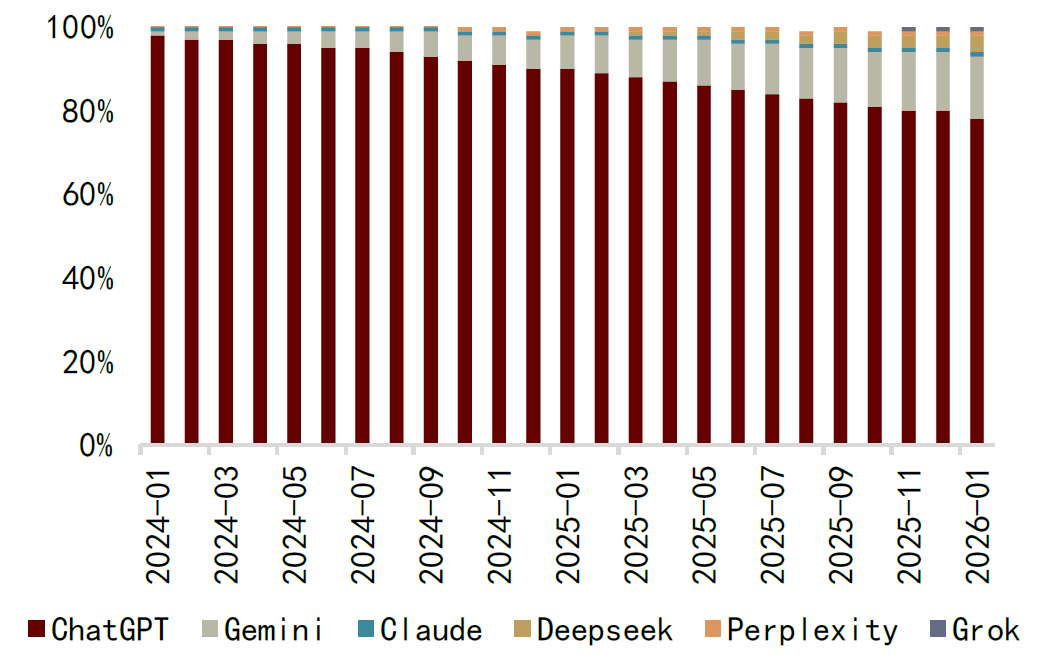

二是模型能力差异,部分受硬件性能影响。OpenRouter平台中,中国开源大语言模型凭借价格优势占据了相当市场份额,不过更加反映企业和个人付费意愿的企业AI模型API市场份额和AI模型消费端月度市场份额中仍是以Anthropic、OpenAI、Google等美国闭源模型为主。

图表17:OpenRouter平台分销token份额

资料来源:OpenRouter,中金公司研究部

图表18:企业AI模型API市场份额

资料来源:Menlo Ventures,中金公司研究部

图表19:AI模型消费端月度市场份额

资料来源:a16z,中金公司研究部

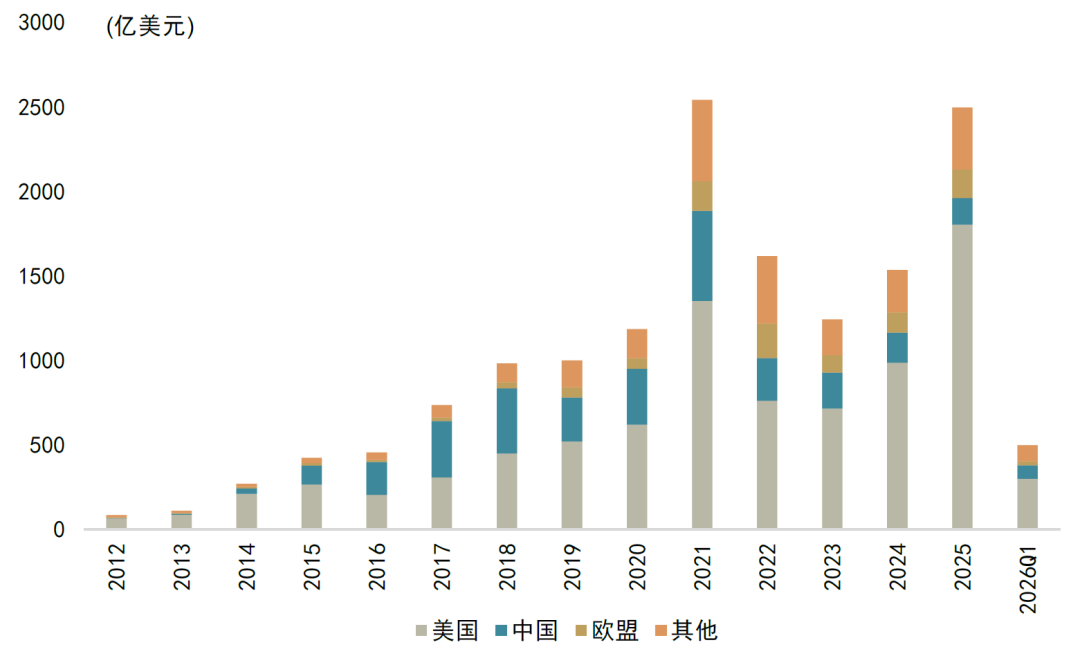

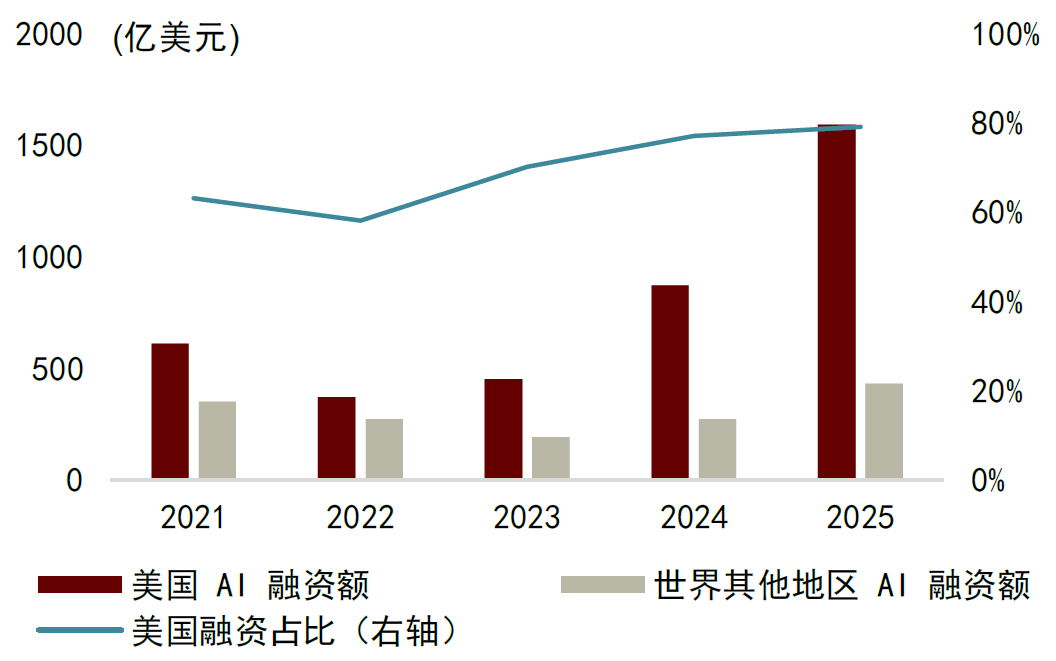

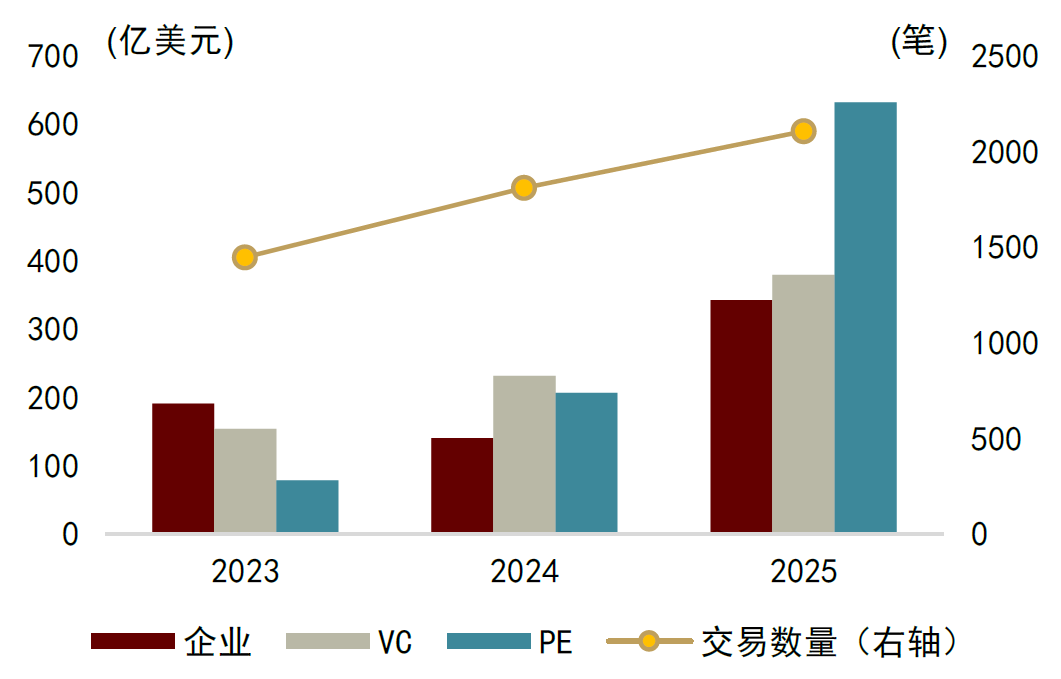

三是融资差异。从Crunchbase统计的AI融资规模来看,2025年美国AI融资额为1590亿美元,占全球比重为79%。而除企业自身融资外,VC、PE等一级市场融资渠道重要性更为显著。

图表20:按地区划分的AI融资

资料来源:Crunchbase,中金公司研究部

图表21:按投资者划分的AI融资

资料来源:Crunchbase,中金公司研究部

- AI链对增长的测算

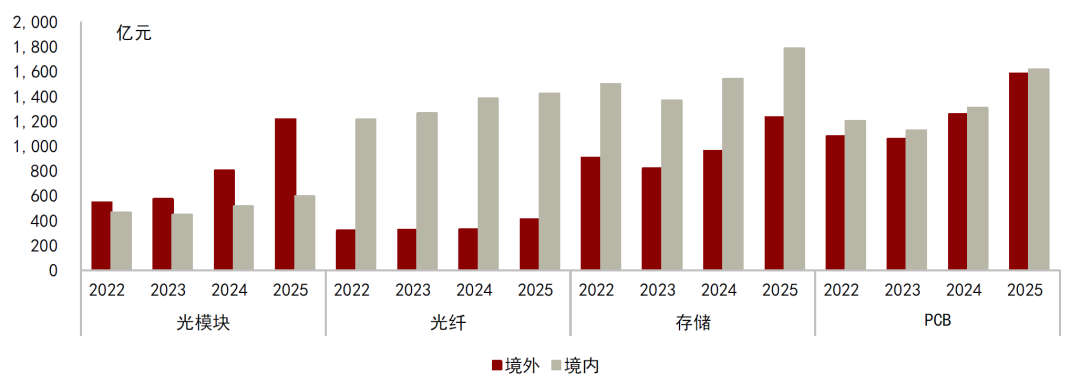

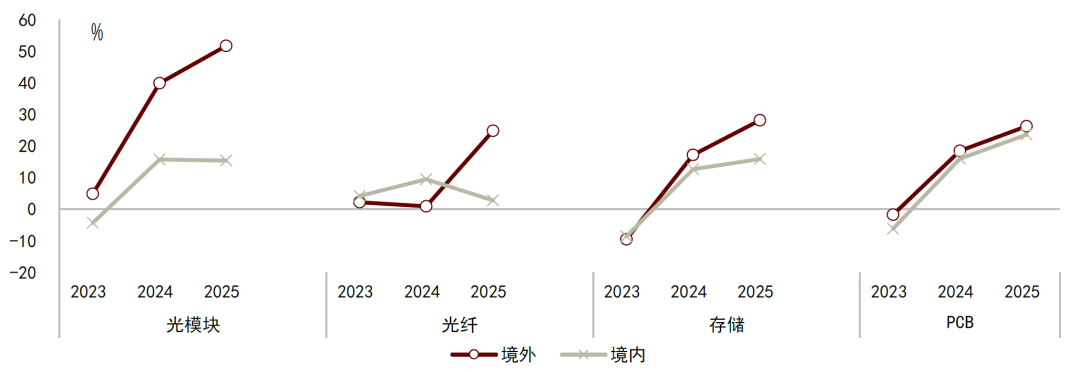

从上市公司角度来看,2025年A股上市的光模块、光纤、存储、PCB等行业的境外收入增速皆高于境内收入增速,显示相关行业受外需拉动大于内需。

图表22:A股相关上市公司境内外收入

资料来源:Wind,中金公司研究部

图表23:A股相关上市公司境内外收入增速

资料来源:Wind,中金公司研究部

值得注意的是,AI带动下的电子产业链出口对于经济的拉动作用或受制于几个因素。一是海外需求上升首先部分体现为出口价格上涨,向国内产能和增加值扩张的传导或存在一定时滞。2026年1-5月,通信设备、计算机及其他电子设备制造业出口价格和出口数量同比分别增长21%和12%,价格涨幅明显高于数量增幅,表明相关产品海外需求较强,而短期供给扩张尚未完全跟上。随着企业增加资本开支、扩大产能,需求增长有望进一步转化为产能和增加值的增长。

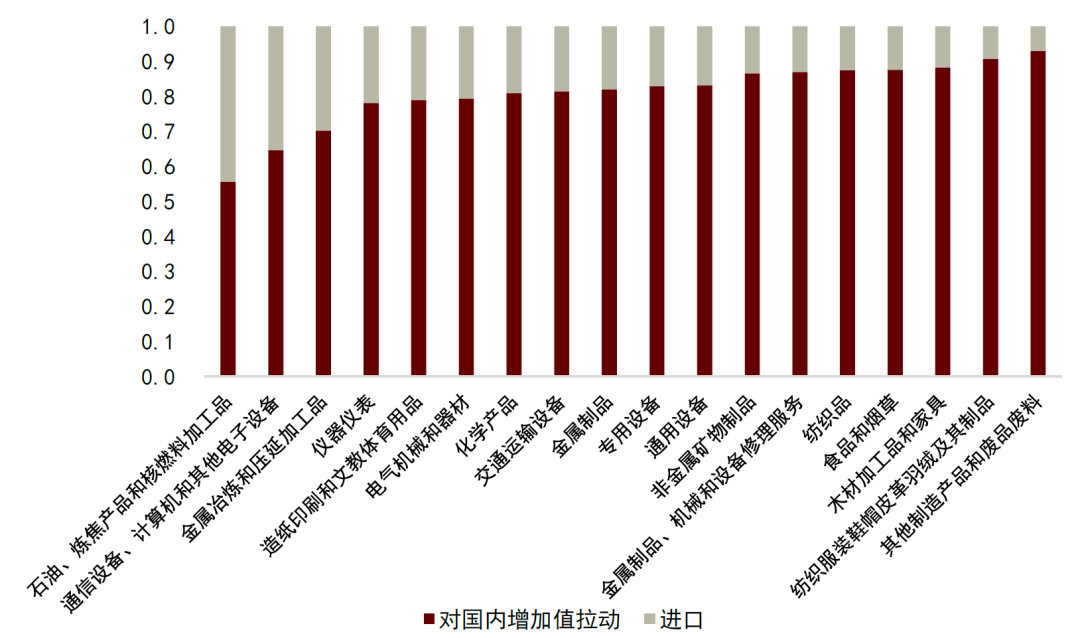

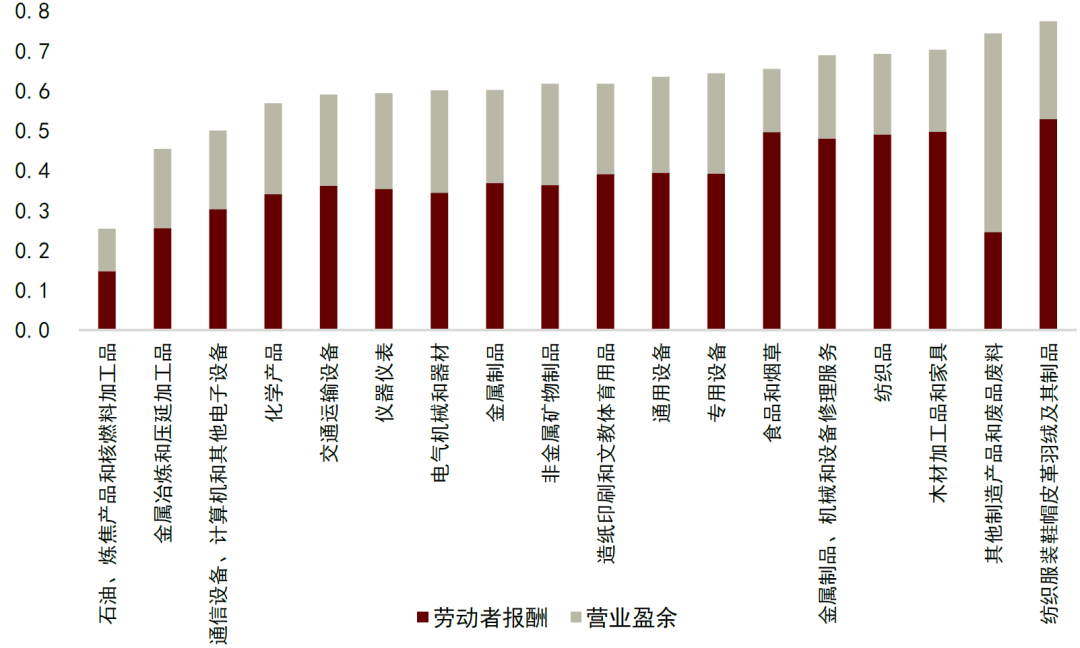

二是电子产业链对全球产业链依赖程度相对较高,单纯依赖电子产业链出口存在较大的进口漏损,对其他行业的拉动相对较小。2023年投入产出表数据显示,1单位通信设备、计算机及其他电子设备出口拉动国内增加值0.65、进口0.35,对国内增加值拉动效应仅高于石油炼焦。三是从需求视角来看,单纯电子产业链出口对劳动报酬和营业盈余的拉动作用也相对较低。2023年投入产出表数据显示,1单位通信设备、计算机及其他电子设备出口拉动劳动者报酬0.30、营业盈余0.20,在所有制造业中仅高于石油炼焦和金属冶炼加工。

图表24:2023年制造业出口拉动增加值结构

资料来源:国家统计局,中金公司研究部

图表25:2023年制造业出口对工资和利润的拉动

资料来源:国家统计局,中金公司研究部

量化来看,我们测算AI相关产品出口对于中国名义GDP同比增速的拉动作用由2025年的0.4个百分点上升至2026年1-4月的1.1个百分点;AI相关产品出口通过带动计算机、通信和其他电子设备制造业投资对于中国名义GDP同比增速的拉动作用由2025年的0.06个百分点上升至2026年1-4月的0.16个百分点,而信息传输、软件和信息技术服务业投资对于中国名义GDP同比增速的拉动作用由2025年的0.13个百分点下降至2026年1-4月的-0.02个百分点。展望未来,我们预计,若海外(尤其是美国)的AI资本开支仍能保持增长态势,中国AI相关产品出口和投资链或仍能保持较高速增长;而国内云服务厂商自身的资本开支预计也将随着相关硬件的供给改善和政策支持力度的进一步上升而有所提升。

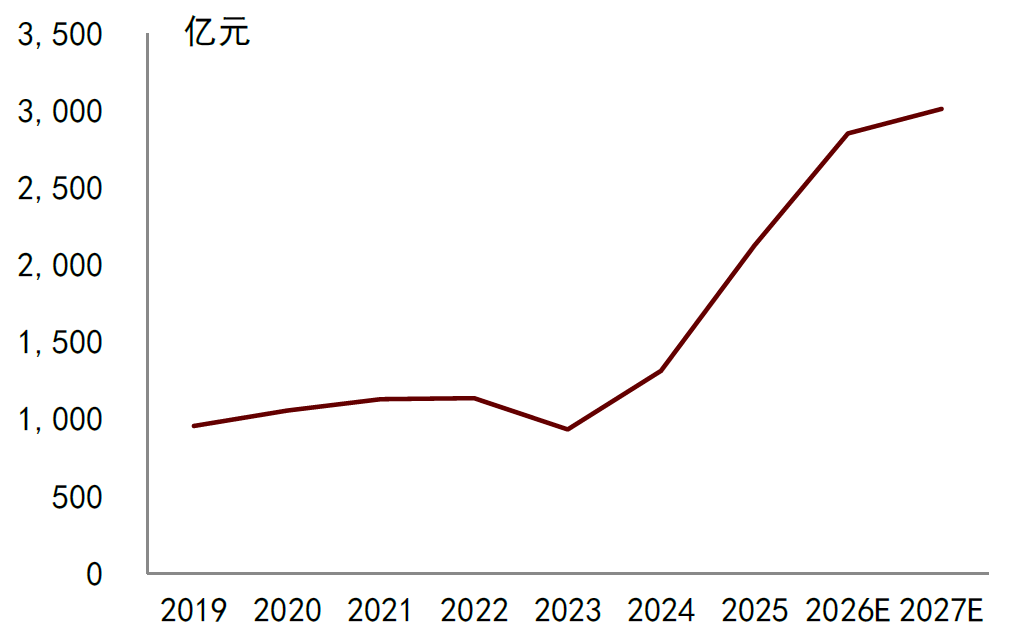

从市场预期来看,相关行业未来资本开支中枢有望较2025年继续抬升。基于Bloomberg统计的相关上市公司分析师一致预期来看,市场预期预计2026、2027年中国代表性互联网平台资本开支分别达2851、3009亿元,较2025年的2125亿元进一步上升;光通信、PCB(印制电路板,Printed Circuit Board)的2026年资本开支较2025年上升,而存储、光纤的2026年资本开支则较2025年小幅下降。

图表26:中国代表性互联网平台资本开支及预测

资料来源:Bloomberg,中金公司研究部

图表27:部分从AI中受益的电子行业A股上市公司资本开支及预测

资料来源:Bloomberg,中金公司研究部

本文来源:中金点睛

资讯来源:中金郑宇驰