历来,三季度的金融市场都比较容易变盘,今年的三季度也不例外。

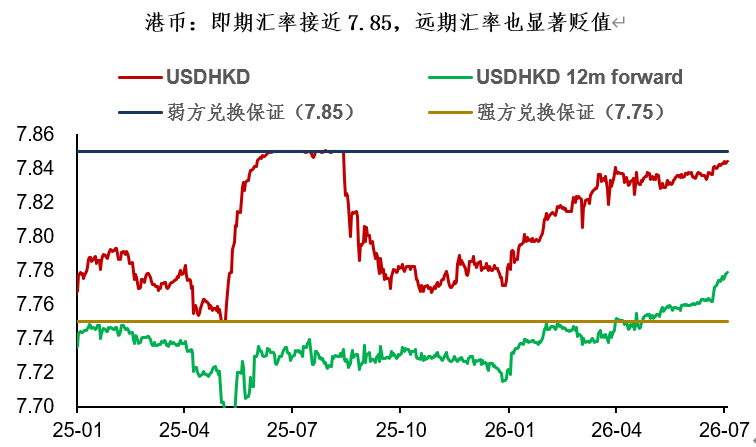

对亚系资金而言,港币与港汇是值得关注的市场。一些迹象表明,年中的港币资金正在持续收紧,而港币汇率也距离7.85的弱方保证也越来越近。

为什么港币汇率这么弱?我们在前期分享《蹉跎的港股与蹉跎的港币》中有讨论,不再赘述。今年趴在USDHKD上吃Carry的套息资金,半年下来的收益还不错。

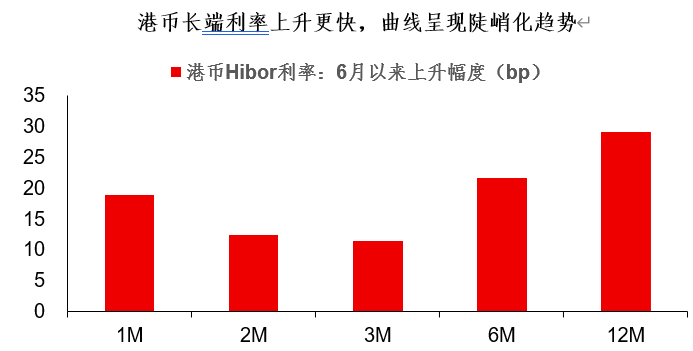

然而事情正在起变化——港币资金面正在持续收紧。6月以来1M港币Hibor利率上升19bp至2.76%,12M港币Hibor利率上升30bp至3.36%。长端资金利率上升更多,说明本轮港币资金收紧不是短期性的、而是带有中长期预期。从港币与美元资金利率的对比看,也可以看到港币的收紧速度比美元更快。

为什么港币资金持续收紧?笔者认为有两方面原因:

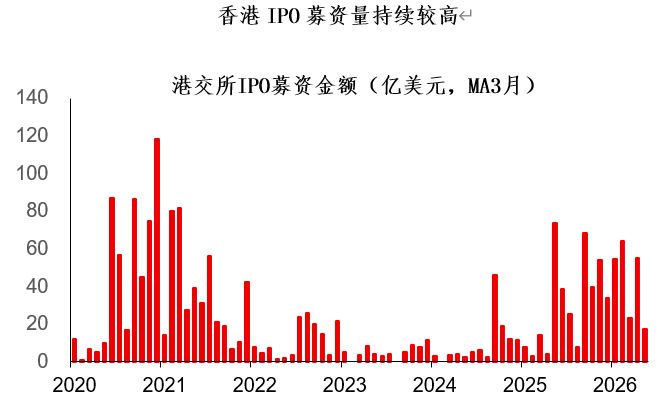

一是港股IPO产生了明显的抽水效应。统计显示,2026 年上半年港股有84家企业上市,合计募资2099 亿港元,创下近5 年同期新高。市场预计港股三季度募资700-1200 亿港元,高企的IPO募资将持续对港币产生抽水效应。

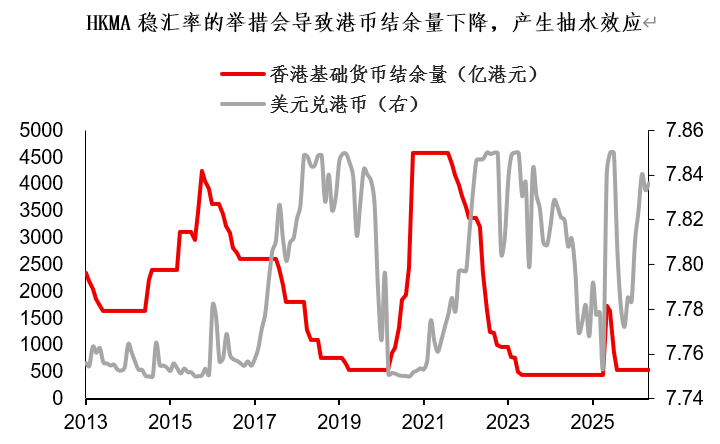

二是随着港币接近弱方保证,香港金管局(HKMA)稳定汇率的举措也会产生抽水效应。参考历史,HKMA可能通过Sell USDHKD等方式抛售美元、回笼港币。这将导致金融市场中的港币结余量下降、港币利率攀升。近期港币长端利率攀升更快,可能已经在酝酿HKMA干预的预期。

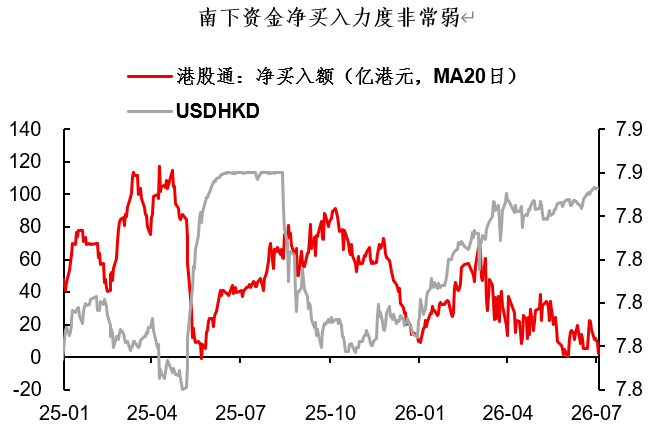

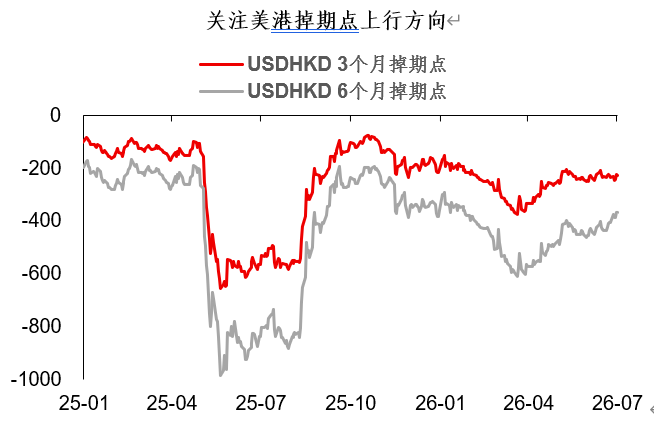

对投资者而言,如何布局下半年的港币交易?笔者认为,布局港币汇率反弹为时尚早——从下图可知,目前南下资金净买入力度非常弱。对内资和外资而言,港股都有些“牛夫人”的感觉,在这种背景下,港币汇率反弹的难度是很大的。而布局港币资金面进一步收紧可能更顺应趋势,重点关注3-6个月港币掉期点进一步上行的机会。

最后留个开放性问题:港币的强方/弱方兑换保证本质上是一种兜底机制,但这种兜底机制总是频发触发,究竟是不是一个好机制呢?

总结今天的分享:

1、一些迹象表明,年中的港币资金正在持续收紧,而港币汇率也距离7.85的弱方保证也越来越近。长端资金利率上升更多,说明本轮港币资金收紧不是短期性的、而是带有中长期预期;

2、为什么港币资金持续收紧?一是港股IPO产生了明显的抽水效应;二是随着港币接近弱方保证,香港金管局(HKMA)稳定汇率的举措也会产生抽水效应。港币利率曲线的陡峭化上行,可能已经在酝酿HKMA干预的预期。

3、对投资者而言,如何布局下半年的港币交易?笔者认为,布局港币汇率反弹为时尚早,布局港币资金面进一步收紧可能更顺应趋势,重点关注3-6个月港币掉期点进一步上行的机会。

本文来源:早安汇市

资讯来源:早安汇市