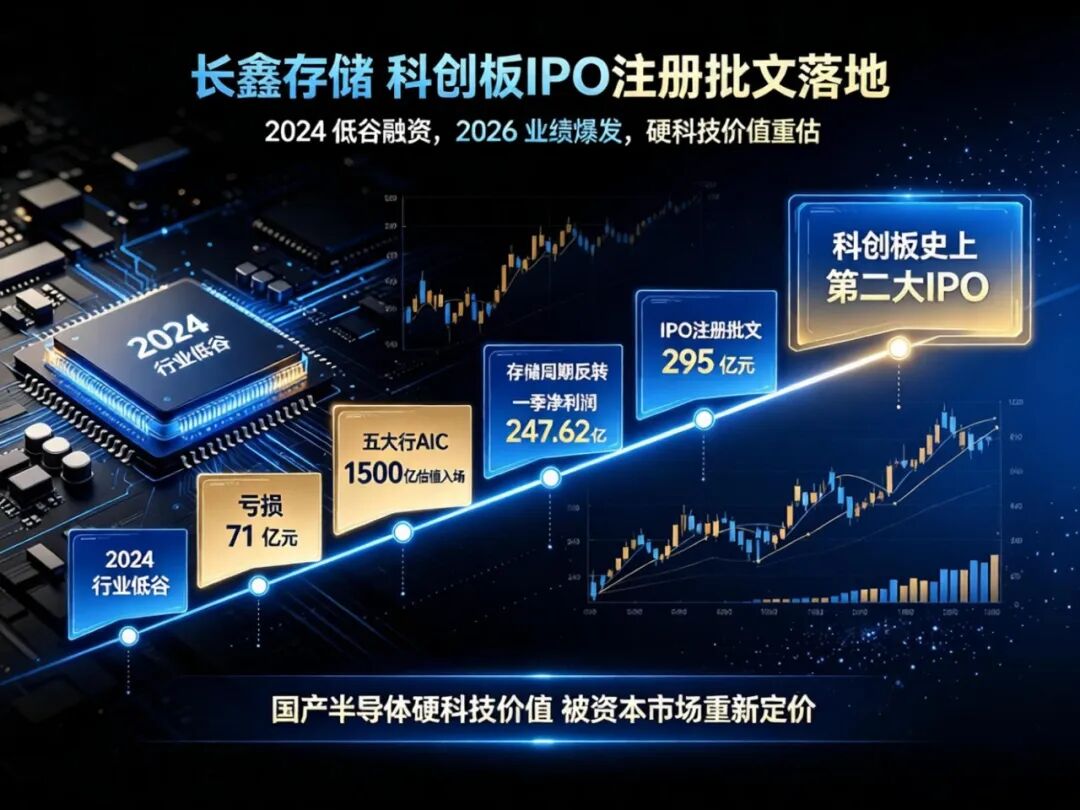

国产DRAM龙头长鑫存储,正式拿到科创板IPO注册批文。

这是科创板史上第二大IPO项目,拟募资295亿元,从2024年的行业低谷走到2026年的业绩爆发,长鑫的上市,直接把国产半导体的硬科技价值,推到了资本市场的最聚光灯下。

一、两年前的“逆势布局”,现在浮盈超10倍

2024年长鑫全年亏损71亿时,五大行AIC以1500亿估值入场,在全行业都看空存储周期的时候,完成了一笔极具前瞻性的硬科技投资。

仅仅两年时间,行业风向彻底反转:2026年一季度,长鑫单季度净利润就达到247.62亿元。按照市场机构普遍预期的2万亿上市后市值计算,当年入场的五大行AIC,这笔投资的浮盈已经稳稳超过10倍。

二、腾讯200亿长期协议曝光,苹果也在争取供应链入场

一份超200亿元的长期供货协议,把长鑫和腾讯的深度绑定关系摆到了台前。

这份协议覆盖了腾讯云全系列服务器的DRAM需求,直接为长鑫未来3年的核心产能找到了稳定的下游出口。另一边,苹果也在积极游说美方相关部门,希望能把长鑫的DRAM产品纳入自身全球供应链。而长鑫已经明确表态:所有新增产能,将优先保障国内本土客户的供给安全。

三、DRAM价格涨超40%,AI把行业天花板彻底打开

2026年存储行业的上行周期,比所有人预期的都要猛烈。

DRAM价格年内累计回升超40%,背后的核心驱动力早已不是传统消费电子的复苏,而是AI算力的爆发:单台AI服务器的DRAM用量,是传统服务器的8-10倍,叠加国际巨头把产能向HBM倾斜,通用DRAM的全球供给持续收紧。

长鑫目前3座12英寸晶圆厂月产能已达30万片,年底还将扩至40万片/月,刚好踩中了本轮需求爆发的时间窗口。

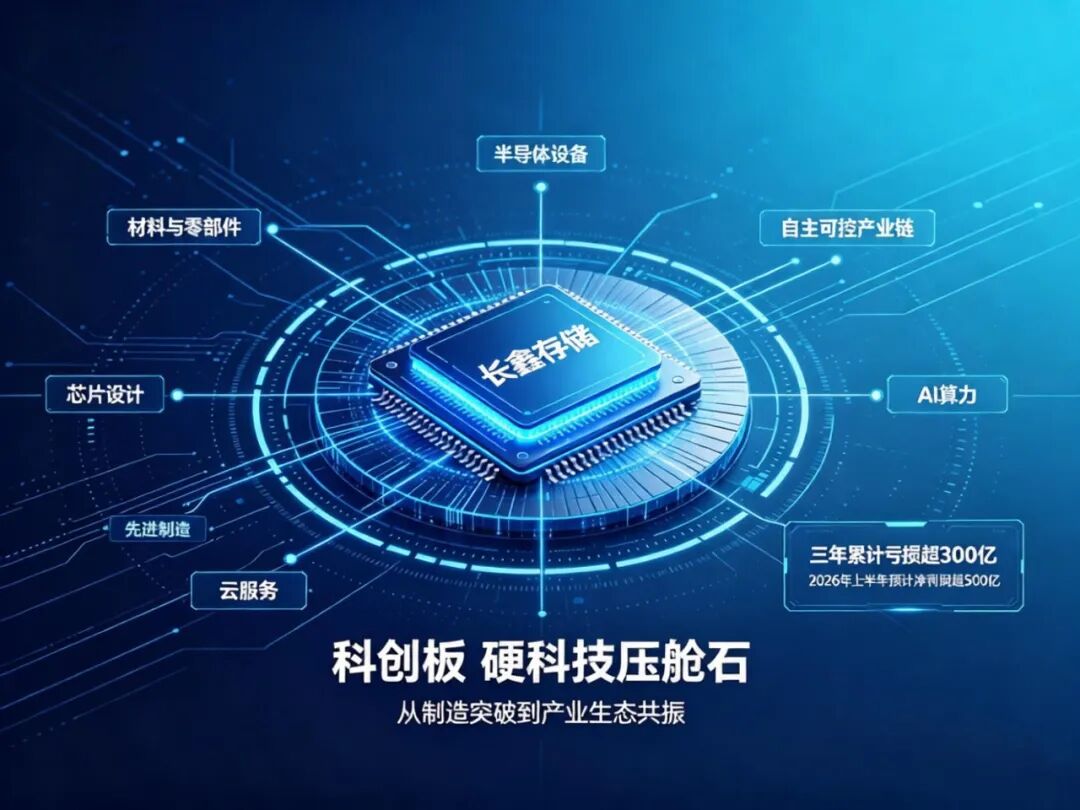

四、科创板迎来真正的“硬科技压舱石”

长鑫存储的上市,从来不是一家企业的单独事件。

半导体资产正在成为大国科技博弈中最确定的“硬通货”。从过去三年累计亏损超300亿,到2026年上半年预计净利润突破500亿,长鑫用自己的成长路径,给整个国产半导体赛道证明了:硬科技的长期价值,最终一定会在资本市场兑现。

它登陆科创板之后,也将成为整个板块营收规模、技术壁垒、产业影响力全面领先的标杆,为国内半导体全产业链的自主可控,提供更强的资本支撑。

长鑫的IPO,不是一个行业故事的结束,而是国产存储在全球市场真正站稳脚跟的开始。

最后,你怎么看长鑫存储上市后的产业影响?欢迎在评论区留下你的观点

我是Helen,我会持续在公众号、视频号以及直播间更新行业观察,欢迎大家常来看看,咱们下期见。

记得常来哟!

风险警示】:本公众号所有文章仅供读者参考,对转载、分享的内容观点保持中立,不构成任何投资建议!

【版权声明】:图文转载于网络的,版权归原作者所有,仅供学习参考之用。如有异议,请联系本公众号删除。

【扫码注明】:请点开图片进行扫码关注哟!感谢你的阅读,海豚陪你共成长!

资讯来源:微信公众号