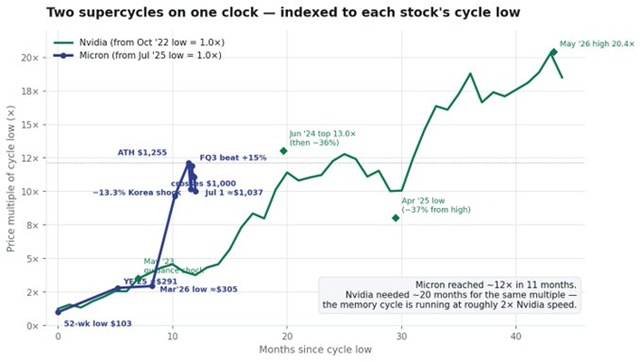

$MU这轮 1255 美元高点,我把它对标$NVDA在 2024 年 6 月第一次摸到140 美元的那一刻,换算比例大约是8.9 : 1。照这个尺子量,MU 现价 975,相当于 NVDA 的 110——处在回撤中段。NVDA 后来最高走到 220,按这个比例换算 MU 大约是 1750–1950。但过程很曲折:NVDA 第一次摸完 140 之后,花了将近一年才真正站稳这个位置,中间最低点跌到 86——换算成 MU,大约是 770。

先看这两周盘面:

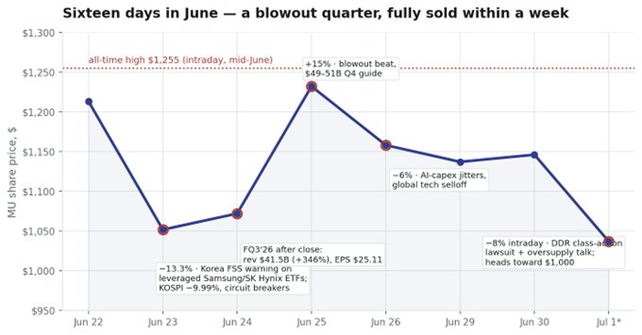

6 月 24 日盘后,美光交出了AI 时代最夸张的一份财报:单季营收 415 亿美元,同比 +346%;调整后毛利率 84.9%;下季指引直接给到 490–510 亿。华尔街预期是 357 亿和 82% 毛利——不是beat,是碾压。

然后呢?股价一周之内坐了两趟过山车。6 月 23 日,韩国金融监管点名批评三星、海力士的单票杠杆 ETF,当天KOSPI 暴跌 9.99%、两度熔断,美光跟着跌了 13.3%。财报次日暴涨 15%,看起来要奔新高——结果先是AI 资本开支恐慌,接着 7 月 1 日一纸反垄断集体诉讼,涨幅全数回吐。目前 975 美元,距离 6 月中旬 1255 的历史高点,回撤了 22%。

业绩完美,股价不领情。拿过英伟达的人,对这个感觉应该不陌生。

美光与英伟达的股价狂飙走势如出一辙,两者本质上是同一AI周期下的产物。它们在业务上深度绑定(HBM与GPU共生并共享下游需求),财务上呈现相同的爆发态势(营收暴增、屡超指引、利润率破纪录且产能售罄),且均被同一批杠杆资金狂热炒作。更重要的是,两者都面临同样的市场博弈机制——一旦预期饱和,就会出现“业绩越好、估值越杀”的现象。

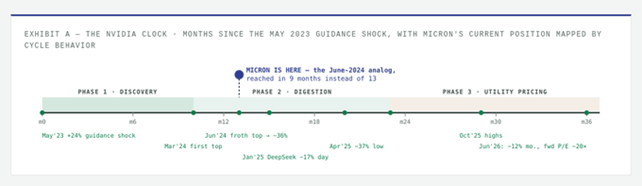

英伟达的剧本,拆开是三段:

发现期(2023.5–2024.3):增速从 -13% 一路飙到 +265%,2023 年全年 +239%,怎么跌都有人接。

消化期(2024.3–2025.4):增速还有 +262% → +69%,但市场开始"beat 也不涨",中间来了两次 35% 级别的深度回撤(2024 年夏天一次、2025年春天一次,最低到 86)。

公用事业定价期(2025.4 至今):最讽刺的时期——增速重新加速到 +85%,下季指引+95%,可forward PE 死死钉在 20–22 倍,过去 12 个月 EPS 翻倍、股价只涨 27%,今年 6 月还跌了 12%。

注意最后这段,它回答了一半的问题:增速重新加速、估值照样压缩、股价照样调整。所以"业绩爆炸 + 估值下杀 + 股价不涨"这个组合,不是生意见顶的信号,是预期饱和的信号。市场不再为业绩的"水平"付钱,只为预期的"变化"付钱。这个区别,是看目前存储股的正确姿势。

美光对照这三个阶段:

基本面时钟:还早。美光的同比增速仍在加速:+57% → +196% → +346% →指引 +342%。英伟达当年的巅峰增速也就 +265%。更夸张的是超自家指引的幅度:连续两个季度比三个月前管理层自己给的数高出 24–28%——英伟达史上最著名的那次beat(2023 年 7 月,点燃整轮AI 行情的那份财报)是 23%,而且只有一次。对比结果:相当于 2024 年初的英伟达,盈利顶没到。

情绪时钟:像极了 2024 年 6 月。英伟达第一个泡沫顶的全套要素,存储板块九个月就集齐了:单票杠杆ETF(韩国 5 月底一口气批了 16 只)、万亿美元市值、标普 500 年度最强股板块头号吉祥物($SNDK 今年 +781%)、财报前一个月股价 +40%、韩国散户融资余额 +71%。英伟达那次的结局是七周 -36%——但周期没死,四个月后收复失地。美光的历史同样押韵:过去 15 次市场冲击,平均回撤 34%。从 1255 往下量,就是800–940 这个区间,目前已经走了一段。

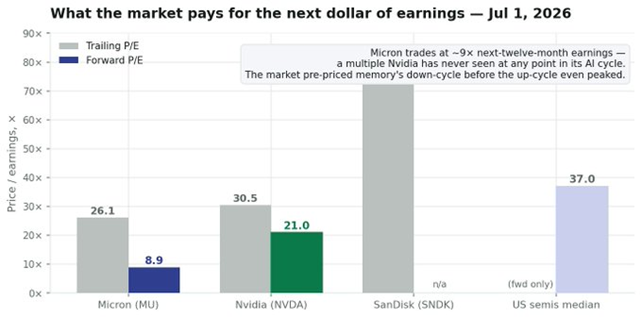

估值时钟:最拧巴、也最关键的地方。英伟达的forward PE 花了三年才从 50 倍磨到 20–22 倍。美光呢?现在forward 只有 8.9 倍——注意,是在景气还在加速的当口,行业中位数是 37 倍。40 年存储周期的肌肉记忆,让市场提前把结局写好了:周期股的估值,从来是在盈利见顶时见底。所以英伟达花三年走完的杀估值,在美光身上是出厂设置。

这会带来两个推论:

$MU往下:不到9 倍再怎么杀其实也杀不出太多空间,除非市场开始定价2027–28年产能过剩——那杀的就不是 PE,是E本身。

$MU往上:没人送估值,涨幅只能靠盈利预测上修一格一格顶上去。换句话说,从这里开始,$MU 就是"分析师上修周期"的衍生品——这正是英伟达 2024 年之后的状态,只不过美光延后两年进场,还背着大宗商品的下行属性。

那到底见顶没有?我们必须从交易者的动机和价格交易行为中发现端倪。

股价顶部不是由价位本身定义的,而是由"谁在定价"定义的。一轮行情走到预期饱和,核心标志是股价对基本面双向失灵——边际定价权从基本面买家,移交给了杠杆和流动性。而这个"移交时刻",在两只股票上留下了四个几乎逐字对应的指纹:

1、顶部都是被市场结构事件做出来的。NVDA 2024年 6 月 7 日执行 1 拆 10——一个与基本面毫不相关、纯粹降低散户门槛的事件——13天后见顶140.76。MU 这边,5 月 27 日韩国一口气上市 16 只两倍杠杆单票 ETF,三周后MU见顶 1255。

二,顶部都踩在市值里程碑上。NVDA 6 月 18 日超越微软登顶全球市值第一,两天后见顶;MU 的顶对应的是万亿美元俱乐部叙事。里程碑是机构再平衡和媒体注意力的谢林点,它制造的是实打实的卖盘。

三,顶部都是被非基本面消息打破、又无法被基本面消息修复。NVDA 见顶后三个交易日跌了 16%,没有任何业绩利空;八月财报大超,次日反跌 6%。MU 6 月23 日因监管一句话跌了13.3%,24 日交出+346% 的财报,+15%的反弹后四天内清零。衍生品市场把话挑得更明:财报前预测市场给 96% 的概率beat,却只给 53% 的概率守住 1000 美元——beat 已被全额预付。跌了不需要理由,涨了给理由也守不住,这就是定价权易手的证据。

四,顶部都出现在增速二阶导归零的那个位置。NVDA 见顶前四周公布的财报(+262%)是它第一个增速不再创新高的季度(前值 +265%);MU 见顶同一周拿到的下季指引(约 +342%)同样是第一次没超过前值(+346%)。市场从不等待增速掉头,它在增速停止加速的那一刻就动手。

这个对比有没有预测含量,看一个交叉验证:按 NVDA 剧本,见顶后洗盘−36%,那么股价大约从 1255 杀倒 805;如果用 MU 自己的历史测算——15 次市场冲击平均回撤 34%——大约 828。两个互不相干的估计量指向了同一个区间,所以800–830 可以作为洗盘位置参考。

如果我们把"见顶"转化为另外一些问题,答案则略有不同。

存储生意见顶没?大概率还没有。合约价还在涨:Q1 传统DRAM 环比 +90–95%,NAND 上半年 +55% 到 +75%,26、27年的产能基本卖光,现在动工的新厂 28 年前出不了量。管理层给的下季指引还在增加。

估值见顶没?9 倍或许就是市场提前默哀的价格,这一项没有走英伟达式的下杀过程。

动能见顶没?更像英伟达 2024 年 6 月之后的洗盘,目前还没到终点。判断标准其实也简单:大超预期还能不能拉出 15% 的单日阳线。现在还能——说明还没进入英伟达中后期那种"beat 了也白beat"的阶段。等下次单季四百多亿营收出来股价纹丝不动,那才是要赶紧跑路的信号。

另外,别只盯 EPS,盯这几个信号:

涨价的二阶导已经拐头:环比涨幅 90% → 70% →预估45% → 35%,价格还在涨,但加速度没了——历史上周期股见顶,往往就在市场看到"涨幅变平"的那天。其余几个:三星、海力士、铠侠的扩产计划和 CXMT 的产能爬坡;新签长约价格是否开始低于现货;英伟达财报里已经承认内存涨价在压制PC 需求——存储开始反噬自己的下游,历史上每轮存储牛市都是这么自我了断的;韩国杠杆盘的去化节奏;反垄断诉讼往哪走。

资讯来源:微信公众号