除了港股打新外,兔子先生也多多关注一些港美股主线机会,欢迎一起交流。

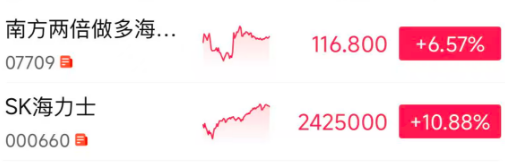

截止今天收盘,海力士正股涨了10.88%,按照2倍杠杆计算,7709两倍做多海力士只应该涨22%,可是结果只涨了6.57%,连正股都不如,这就是折溢价带来的影响。

昨天收盘,7709的溢价高达17.07%,也就是说本来100块的东西,港股市场上要用117.07块才能买到,虽然昨天跌了很多,但还是贵。

ETF其实有两副面孔:

一个是你在港股软件上看到的交易价格,随市场情绪忽高忽低,由供需决定;

另一个是它背后真实的资产价值,也就是净值(NAV),完全跟着SK海力士正股走。

这个是官网,可以实时看见这两个价格(通常富途软件只能看到前一天的)

CSOP - 7709 - 南方東英SK海力士每日槓桿(2x)產品

这么看来溢价只有3.7%了,下周开盘基本就是2倍的情况。而昨天溢价有17.07%,7709昨天跌了26.44%还是没有洗去这些溢价,如果今天一早冲进去,即使方向对了,还是会被溢价吃掉大部分的利润,导致亏损。

(这个和港股A+H打新一样的,都希望自己买的时候折价多一点,像宁德时代这种港股比A股贵的情况一般很少)

当然还有一个是因为时间原因。韩国股市下午3:30收盘,香港股市下午4:00收盘——正股停牌后,7709还能再交易半小时。如果正股在韩国尾盘出现剧烈下跌(比如昨天7月2日暴跌14.7%),港股这半小时来不及完全跟跌,ETF价格就会相对偏高,形成一个“来不及消化”的溢价尾巴。

另外,外汇结算也会影响折溢价情况。

今天韩股一开盘,海力士正股就涨了5%,港股这边立马炸了——“昨天跌那么惨,今天总该回口血吧!于是我9:30挂入市价单直接买入。

大家一拥而上抢筹码,ETF直接被拉到涨12%,后面溢价到了25%,感觉7709涨不动了,而且这时候正股反而是跌的,于是我反手卖出。

耐心等待了一小时。。。。7709开始回调,这时候正股反弹,110左右的价格已经低于我的成本了,选择买入。

第二次的卖出属于做T套利了。

尾盘回调了一点,想挂单113继续买入,可惜没有到,看下周开盘,如果7709走弱会继续买入。

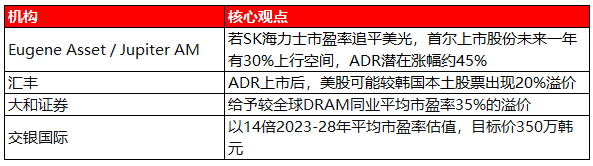

7月10日海力士美股上市,将获得更高的流动性、机构覆盖度及被动资金配置需求。

和美光在同一市场接受市场的重估,尤其是Forward PE,美光forward PE在9-11倍,而SK海力士只有5-8倍。

供需关系:SK海力士预计将持续到2028年底的存储芯片供应短缺。SK海力士自身也预计,下半年HBM库存短缺将进一步恶化。这将意味着该行业将从周期行业变为成长行业。

6月29日,韩国政府联手三星、SK海力士,宣布投入800万亿韩元(约5180亿美元),这些就不多多赘述了

就像之前的互联网泡沫一样,每次大涨后都会迎来大跌,什么时候回出现泡沫呢?兔子先生觉得有几个点可以关注:

1.巨头正式下调年度资本开支指引

前两天,Meta内部推进代号“Meta Compute”的云业务计划,拟对外出售富余AI算力并开放模型API。市场对这一信号的解读出现了剧烈分歧:扎克伯格在内部全员大会上承认,AI智能体的开发过去四个月“没有像预期的那样加速”。

2. AI应用付费转化率低迷

以全球最知名的AI应用ChatGPT为例,其坐拥亿级用户,但付费率不足10%。如果多家AI应用公司的财报持续显示付费转化率低迷,商业化闭环迟迟无法形成,市场对“AI能否赚钱”的信仰将面临终极考验,这也会影响到财报不及预期。

3. 美联储加息推高融资成本

五大超大规模数据中心运营商计划到2030年在其资产负债表上增加约2万亿美元的人工智能相关资产。为了弥补庞大计划的资金压力,云厂商巨头们在2025年就开始了大规模发债,资本支出占现金流的比例已升至互联网泡沫以来最高水平,遭遇美元加息时会出现信用违约风险。

总的来说

AI估值泡沫的破裂不太可能由单一事件触发,而是多重信号叠加后的信心崩塌。

最危险的组合是:巨头资本开支增速放缓 + 核心硬件公司财报不及预期 + AI商业化进展低于预期——三者共振之时,就是泡沫接受终极考验之日。

如果科技巨头继续无法证明AI投资回报,市场可能在2026年秋季面临更明显的情绪翻转。

以上研究为个人观点,不存在任何投资建议。

专注港股打新、投资理财

欢迎进群交流

资讯来源:微信公众号