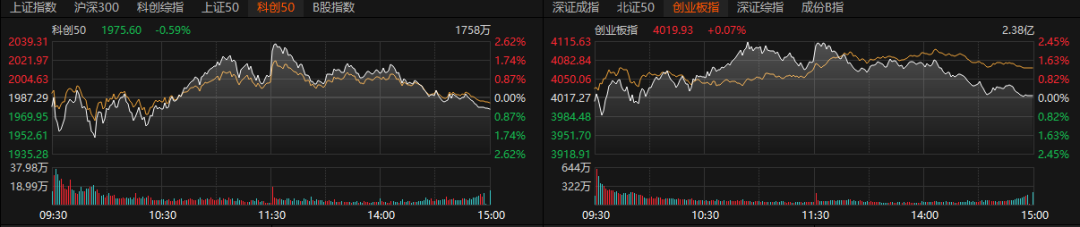

7月3日,A股主要指数涨跌不一,创业板指与科创50指数冲高回落。截至收盘,沪指涨0.37%,深证成指涨0.64%,创业板指涨0.07%,科创综指跌0.35%,科创50指数跌0.59%。沪深北三市成交3.2万亿元,较昨日缩量近2687亿元。

个股方面,上涨股票数量超过3800只,160只股票涨停。盘面上,机器人概念股爆发,丰光精密“30cm”涨停,贝斯特、凯龙高科“20cm”涨停,埃斯顿、雷赛智能等涨停。贵金属板块震荡走强,招金黄金、赤峰黄金2连板。军工装备板块持续走高,甘化科工2连板,迈赫股份(301199)、盟升电子(688311)以20%幅度涨停。

金价一度重回4200美元

黄金股大面积反弹

7月3日,全球黄金价格强势拉升,带动A股、港股贵金属板块集体爆发,扭转前期持续回调的弱势格局,成为市场核心领涨主线。

COMEX黄金盘中冲高,站上4200美元/盎司,最高触及4208.3美元/盎司;伦敦现货黄金同步冲高至4195.65美元/盎司。

A股方面,国内贵金属板块走强,西部黄金、四川黄金、赤峰黄金、招金黄金等多只核心标的涨停,晓程科技涨超10%,板块个股普涨。

本轮贵金属行情反弹的核心驱动,来自美国非农数据落地后的货币政策预期重构。美国劳工部2日公布的调查数据显示,美国6月新增5.7万个非农就业岗位,明显低于市场预期,为最近4个月以来最低水平,就业数据疲软直接降温市场加息押注。

7月2日发布的《中国具身智能产业发展报告(2026)》指出,中国已成为全球增长最快的具身智能市场之一,据机构测算,中国具身智能市场规模从2018年的约2133亿元到2026年预计的1.09万亿元,年均复合增长率约为22%—23%。

从细分赛道来看,工业机器人仍占据最大份额(约45%),服务机器人次之(约25%),特种机器人占一定比例(约15%);人形机器人虽然目前占比最小(约5%),但增速最快,被普遍视为未来最大的增长引擎。

爱建证券表示,工业制造是人形机器人商业化落地首选,人形机器人在该场景业绩兑现确定性领先其他场景。弗若斯特沙利文和国际机器人联合会预测,2022—2028年全球智能服务机器人市场规模自235亿美元增至628亿美元,年均复合增长率为17.8%。其中,工业制造有望成为主要贡献场景,主因:1)工厂仓储结构化环境稳定、作业标准化,落地技术门槛最低;2)据Yole,人形机器人整机3.2万美元BOM中,灵巧手约占成本31%,工业工况可用简易夹爪,显著压缩手部开支进而降本;3)B端客户预算弹性更大、工业安全标准完善,机器人规模化导入阻力相较其他场景更低。

值得关注的是,产业链上的龙头公司进展不断。6月30日,优必选在深圳发布全尺寸超仿生人形机器人优世界U1系列,并宣布优世界U1订单线上线下全渠道已累计突破13361台,力争今年交付;智元机器人6月28日对外表示,公司第15000台具身智能机器人下线,自今年3月突破万台量产大关以来仅用时不足3个月,再度刷新全球具身智能机器人量产速度纪录;而6月29日,英伟达机器人团队围绕具身智能、仿真、部署及解决方案架构四大核心方向开放招聘,北京、上海、深圳三地均设有岗位。

万联证券指出,当前,人形机器人产业正处于从技术突破迈向规模化商业化的破晓时刻。供给端,特斯拉、宇树科技、智元机器人、优必选稳步推进量产节奏;需求端,人口老龄化与劳动力成本攀升形成长期驱动。同时随着政策与资本合力助推,AI大模型持续为机器人注入灵魂,人形机器人有望形成一个新兴产业,逐渐从B端走向C端,未来市场空间广阔。

中原证券称,工业机器人行业周期复苏加人形机器人量产共振,具身智能产业链仍然有很强的投资价值,建议重点关注核心零部件企业,同时建议关注人形机器人核心零部件滚柱丝杠、六维力矩传感器、灵巧手等潜在核心供应商。

“科技牛”还能走多远,10家机构发声

在2026上半年,“追芯逐光”的投资者无疑是最大的赢家。Wind数据显示,在申万一级行业指数中,电子和通信指数以86.29%和73.6%的区间涨幅,在今年1-6月实现了断层式的领跑。

在公募市场上,上半年主动产品的业绩同样呈现出“近科技则强、远科技则弱”的抱团特征,选对赛道的重要性远远超过了选对个股。据统计,截至2026年6月30日,今年以来主动权益基金首尾业绩差距超过200%,绩优基金几乎尽数重仓AI、通信、半导体等硬科技板块。

站在当前时点,科技的“车”还能搭吗?多家基金机构指出,短期的科技拥挤风险确实存在,但是长期来看,科技产业趋势仍在持续上行,并有望在2026年下半年继续引领A股市场表现。

“科技行业通常以十年为一个发展周期,具有‘硬三年、软三年,商业模式又三年’的特征,而当前我们仍处于‘硬三年’的周期里。行情依然处于牛市进程中,核心驱动力并未松动。”嘉实前沿创新基金经理何鸣晓指出,“与过往互联网浪潮不同,本轮AI‘超级大浪潮’的特点是以生产信息为核心,并已进入到生产过程环节。只要AI模型持续进化,对算力、存储和运力的需求就是指数级的。目前并未看到景气度放缓的迹象,供需缺口依然存在,核心驱动力依然强劲。”

从行业整体估值的视角来看,兴证全球基金基金经理陈聪认为,当前A股中具备扎实基本面和产业竞争力的AI龙头公司,基于其盈利增长和行业景气延续性,估值水平仍处于相对合理的区间。如果未来AI技术迭代持续突破,并催生出更多颠覆性应用,进而突破新的增长天花板,那么站在中长期视角看,这些优质标的的估值还将更具吸引力。

在A股全市场的维度上,天弘基金混合资产部量化投资负责人宋洋还提到,本轮行情并非2015年的“杠杆牛”,而更类似2019年的结构性慢牛,由政策窗口期与监管导向共同塑造了其市场生态。在权益层面,当前A股市场呈现“Attention牛市”(注意力驱动型牛市)特征,由叙事贝塔主导市场结构、流动性贝塔决定振幅、基本面贝塔验证延续性。

宋洋预测,未来上证指数或在3800至4300点之间震荡,“Attention牛市”特征有望延续至9至10月,但年内大概率不会出现向消费风格的轮换。

作者:张添翼

编辑:嘉元

监制:顾洁

资讯来源:微信公众号